PHẦN 6: HÓA ĐƠN ĐẦU RA THÁNG 02/2022

Chúng ta nhập vào phần mềm kho như sau:

|

Ngày Ghi sổ dd/mm/yy |

Tháng Ghi sổ |

Ngày C/từ dd/mm/yy |

Số phiếu |

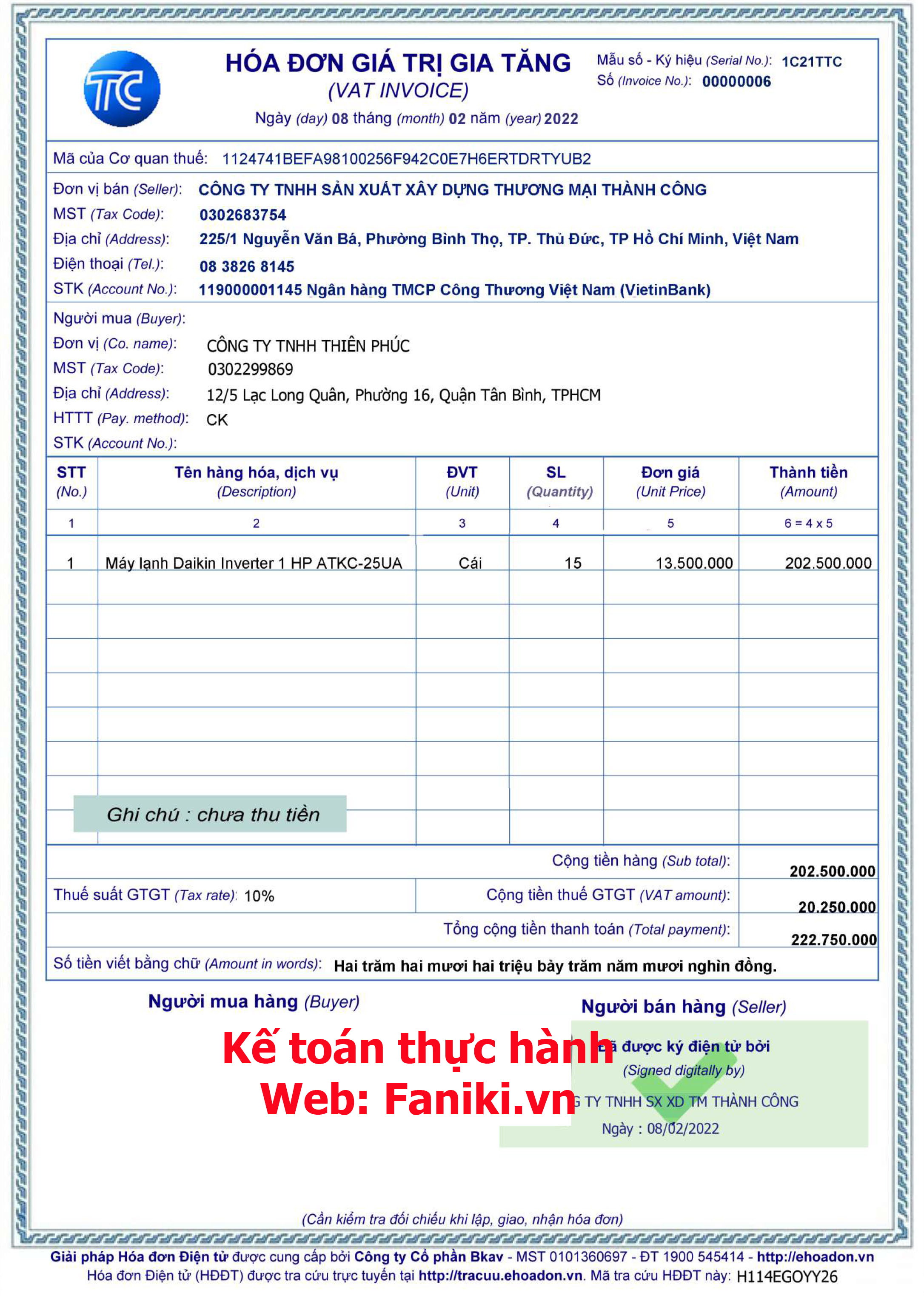

SỐ HĐ |

DIỄN GIẢI

|

MÃ HÀNG

|

TÊN HÀNG HÓA VẬT TƯ

|

SL xuất

|

ĐG bán

|

TT bán (Doanh thu) |

|

08/02/22 |

2 |

08/02/22 |

PX06 |

6 |

Xuất bán hàng |

MLDAI25UA |

Máy lạnh Daikin Inverter 1 HP ATKC-25UA |

15 |

13,500,000 |

202,500,000 |

Chúng ta định khoản vào phần mềm kế toán như sau:

|

Ngày ghi sổ dd/mm/yy |

Tháng Ghi sổ |

Ngày C/từ dd/mm/yy |

SP

|

DIỄN GIẢI CÁC NGHIỆP VỤ PHÁT SINH |

NỢ

|

CÓ

|

SỐ TIỀN PHÁT SINH |

|

08/02/22 |

2 |

08/02/22 |

PKT |

Doanh thu / hđ 6 |

131TPH |

511 |

202,500,000 |

|

08/02/22 |

2 |

08/02/22 |

PKT |

VAT đầu ra / hđ 6 |

131TPH |

3331 |

20,250,000 |

Chúng ta nhập vào phần mềm kho như sau:

|

Ngày Ghi sổ dd/mm/yy |

Tháng Ghi sổ |

Ngày C/từ dd/mm/yy |

Số phiếu |

SỐ HĐ |

DIỄN GIẢI

|

MÃ HÀNG

|

TÊN HÀNG HÓA VẬT TƯ

|

SL xuất

|

ĐG bán

|

TT bán (Doanh thu) |

|

10/02/22 |

2 |

10/02/22 |

PX07 |

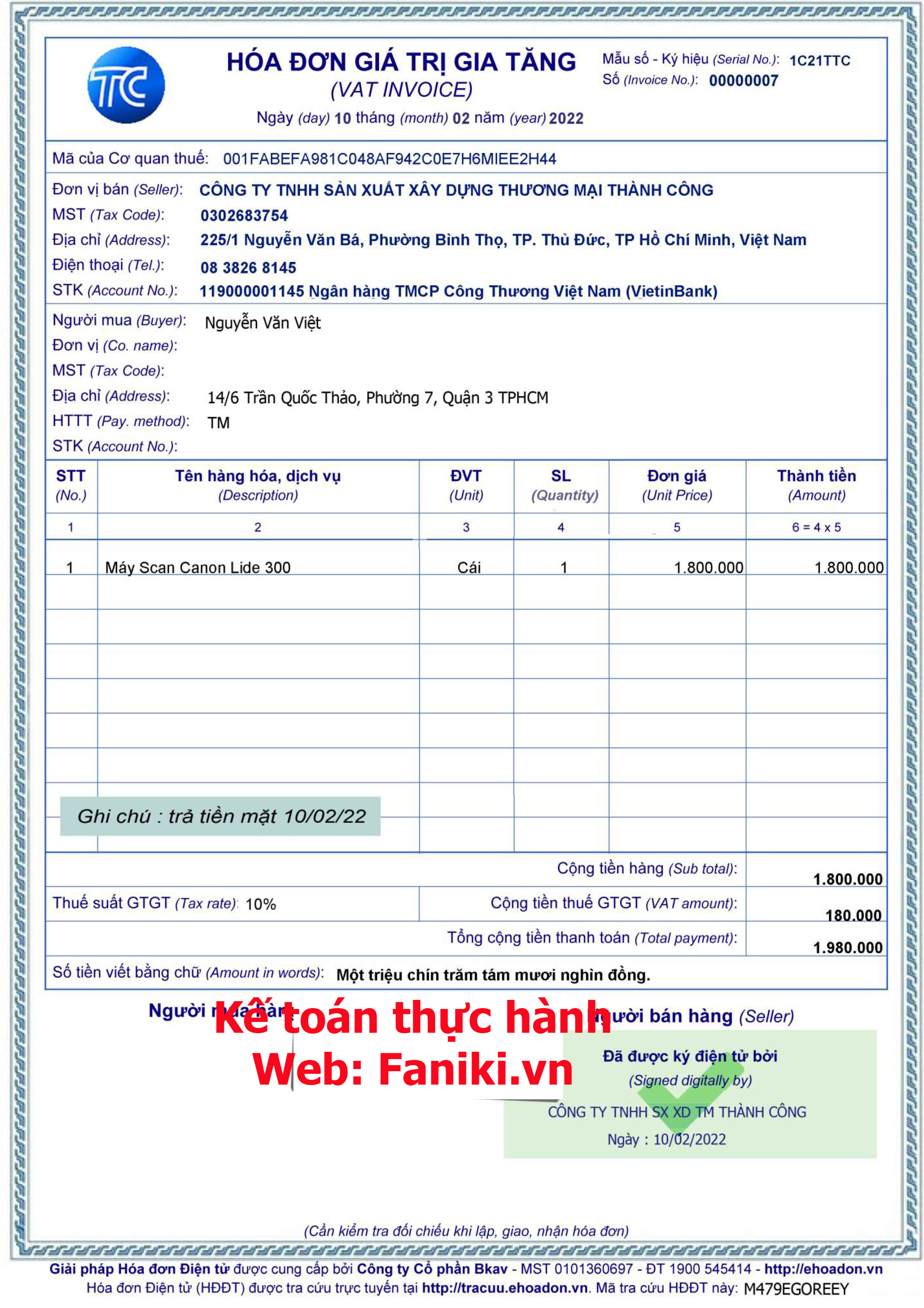

7 |

Xuất bán hàng |

SCANCA300 |

Máy Scan Canon Lide 300 |

1 |

1,800,000 |

1,800,000 |

Chúng ta định khoản vào phần mềm kế toán như sau:

|

Ngày ghi sổ dd/mm/yy |

Tháng Ghi sổ |

Ngày C/từ dd/mm/yy |

SP

|

DIỄN GIẢI CÁC NGHIỆP VỤ PHÁT SINH |

NỢ

|

CÓ

|

SỐ TIỀN PHÁT SINH |

|

10/02/22 |

2 |

10/02/22 |

PT02 |

Doanh thu / hđ 7 |

111 |

511 |

1,800,000 |

|

10/02/22 |

2 |

10/02/22 |

PT02 |

VAT đầu ra / hđ 7 |

111 |

3331 |

180,000 |

Chúng ta nhập vào phần mềm kho như sau:

|

Ngày Ghi sổ dd/mm/yy |

Tháng Ghi sổ |

Ngày C/từ dd/mm/yy |

Số phiếu |

SỐ HĐ |

DIỄN GIẢI

|

MÃ HÀNG

|

TÊN HÀNG HÓA VẬT TƯ

|

SL xuất

|

ĐG bán

|

TT bán (Doanh thu) |

|

20/02/22 |

2 |

20/02/22 |

PX08 |

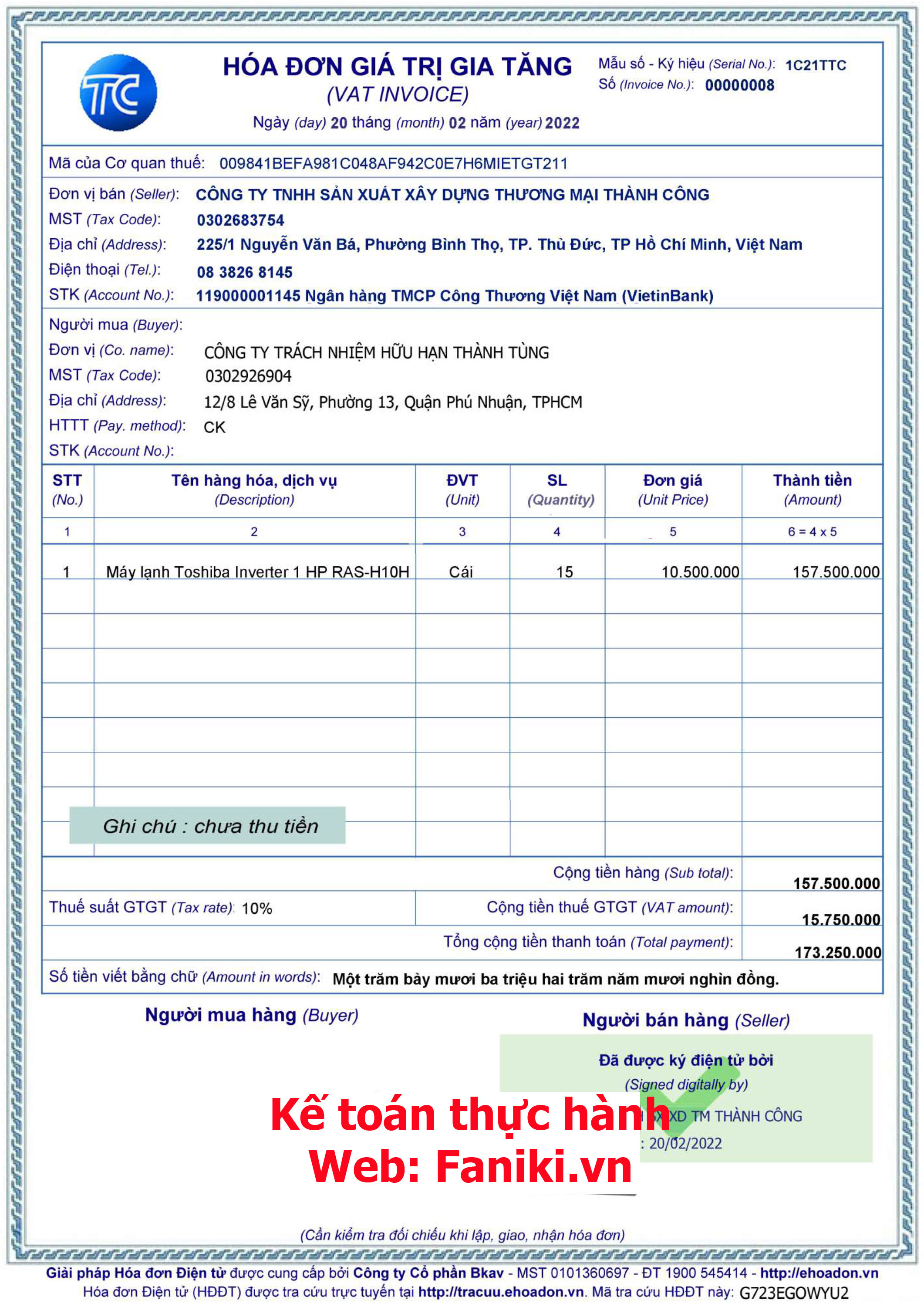

8 |

Xuất bán hàng |

MLTOH10H |

Máy lạnh Toshiba Inverter 1 HP RAS-H10H |

15 |

10,500,000 |

157,500,000 |

Chúng ta định khoản vào phần mềm kế toán như sau:

|

Ngày ghi sổ dd/mm/yy |

Tháng Ghi sổ |

Ngày C/từ dd/mm/yy |

SP

|

DIỄN GIẢI CÁC NGHIỆP VỤ PHÁT SINH |

NỢ

|

CÓ

|

SỐ TIỀN PHÁT SINH |

|

20/02/22 |

2 |

20/02/22 |

PKT |

Doanh thu / hđ 8 |

131TTU |

511 |

157,500,000 |

|

20/02/22 |

2 |

20/02/22 |

PKT |

VAT đầu ra / hđ 8 |

131TTU |

3331 |

15,750,000 |

Chúng ta nhập vào phần mềm kho như sau:

|

Ngày Ghi sổ dd/mm/yy |

Tháng Ghi sổ |

Ngày C/từ dd/mm/yy |

Số phiếu |

SỐ HĐ |

DIỄN GIẢI

|

MÃ HÀNG

|

TÊN HÀNG HÓA VẬT TƯ

|

SL xuất

|

ĐG bán

|

TT bán (Doanh thu) |

|

21/02/22 |

2 |

21/02/22 |

PX09 |

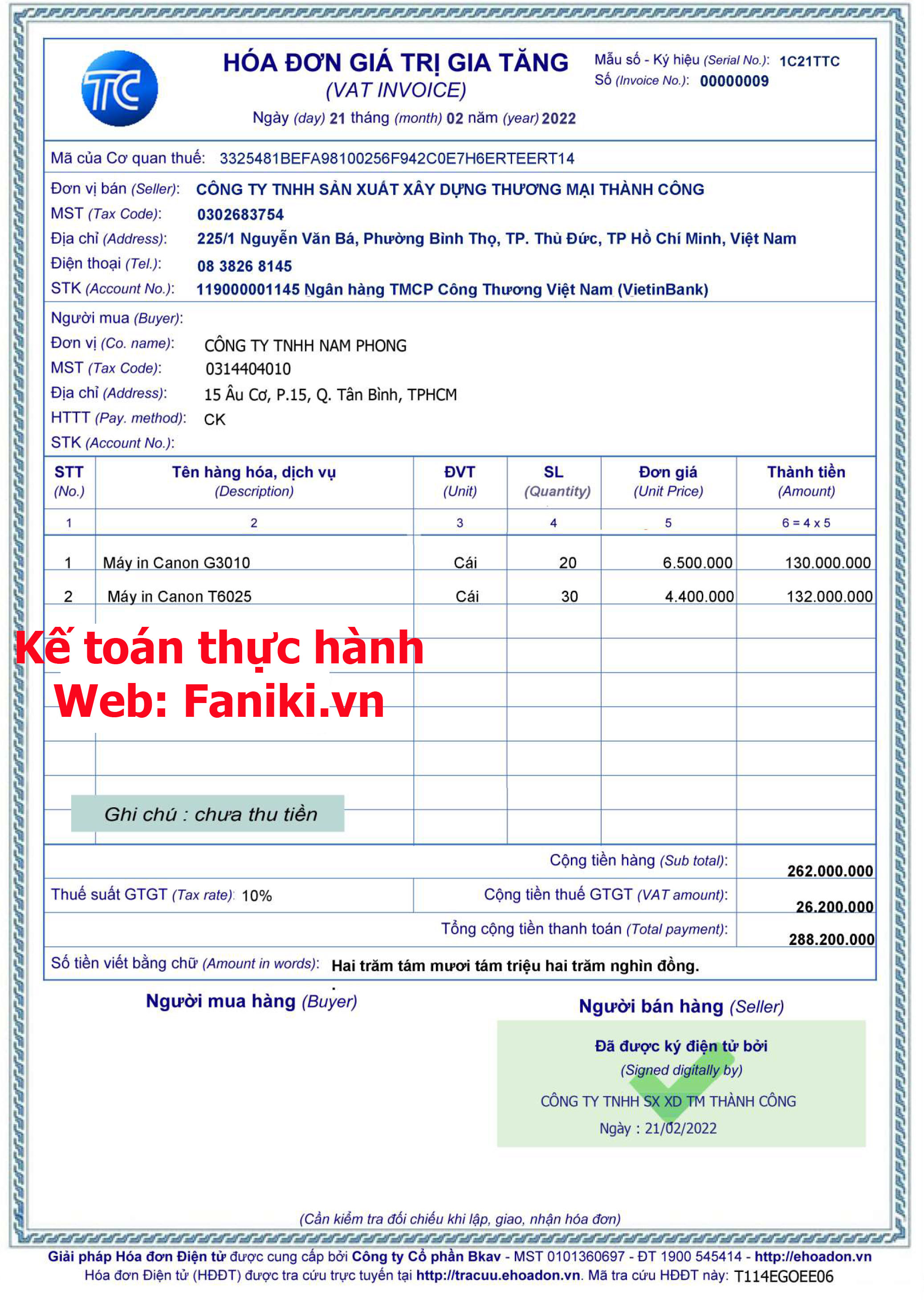

9 |

Xuất bán hàng |

INCA3010 |

Máy in Canon G3010 |

20 |

6,500,000 |

130,000,000 |

|

21/02/22 |

2 |

21/02/22 |

PX09 |

9 |

Xuất bán hàng |

INEPT6025 |

Máy in Canon T6025 |

30 |

4,400,000 |

132,000,000 |

Chúng ta định khoản vào phần mềm kế toán như sau:

|

Ngày ghi sổ dd/mm/yy |

Tháng Ghi sổ |

Ngày C/từ dd/mm/yy |

SP

|

DIỄN GIẢI CÁC NGHIỆP VỤ PHÁT SINH |

NỢ

|

CÓ

|

SỐ TIỀN PHÁT SINH |

|

21/02/22 |

2 |

21/02/22 |

PKT |

Doanh thu / hđ 9 |

131NPH |

511 |

262,000,000 |

|

21/02/22 |

2 |

21/02/22 |

PKT |

VAT đầu ra / hđ 9 |

131NPH |

3331 |

26,200,000 |

Chúng ta nhập vào phần mềm kho như sau:

|

Ngày Ghi sổ dd/mm/yy |

Tháng Ghi sổ |

Ngày C/từ dd/mm/yy |

Số phiếu |

SỐ HĐ |

DIỄN GIẢI

|

MÃ HÀNG

|

TÊN HÀNG HÓA VẬT TƯ

|

SL xuất

|

ĐG bán

|

TT bán (Doanh thu) |

|

22/02/22 |

2 |

22/02/22 |

PX10 |

10 |

Xuất bán hàng |

MLPAUSP8M |

Máy lạnh Panasonic Inverter 1 HP USP8M |

2 |

12,000,000 |

24,000,000 |

Chúng ta định khoản vào phần mềm kế toán như sau:

|

Ngày ghi sổ dd/mm/yy |

Tháng Ghi sổ |

Ngày C/từ dd/mm/yy |

SP

|

DIỄN GIẢI CÁC NGHIỆP VỤ PHÁT SINH |

NỢ

|

CÓ

|

SỐ TIỀN PHÁT SINH |

|

22/02/22 |

2 |

22/02/22 |

PKT |

Doanh thu / hđ 10 |

131TATA |

511 |

24,000,000 |

|

22/02/22 |

2 |

22/02/22 |

PKT |

VAT đầu ra / hđ 10 |

131TATA |

3331 |

2,400,000 |

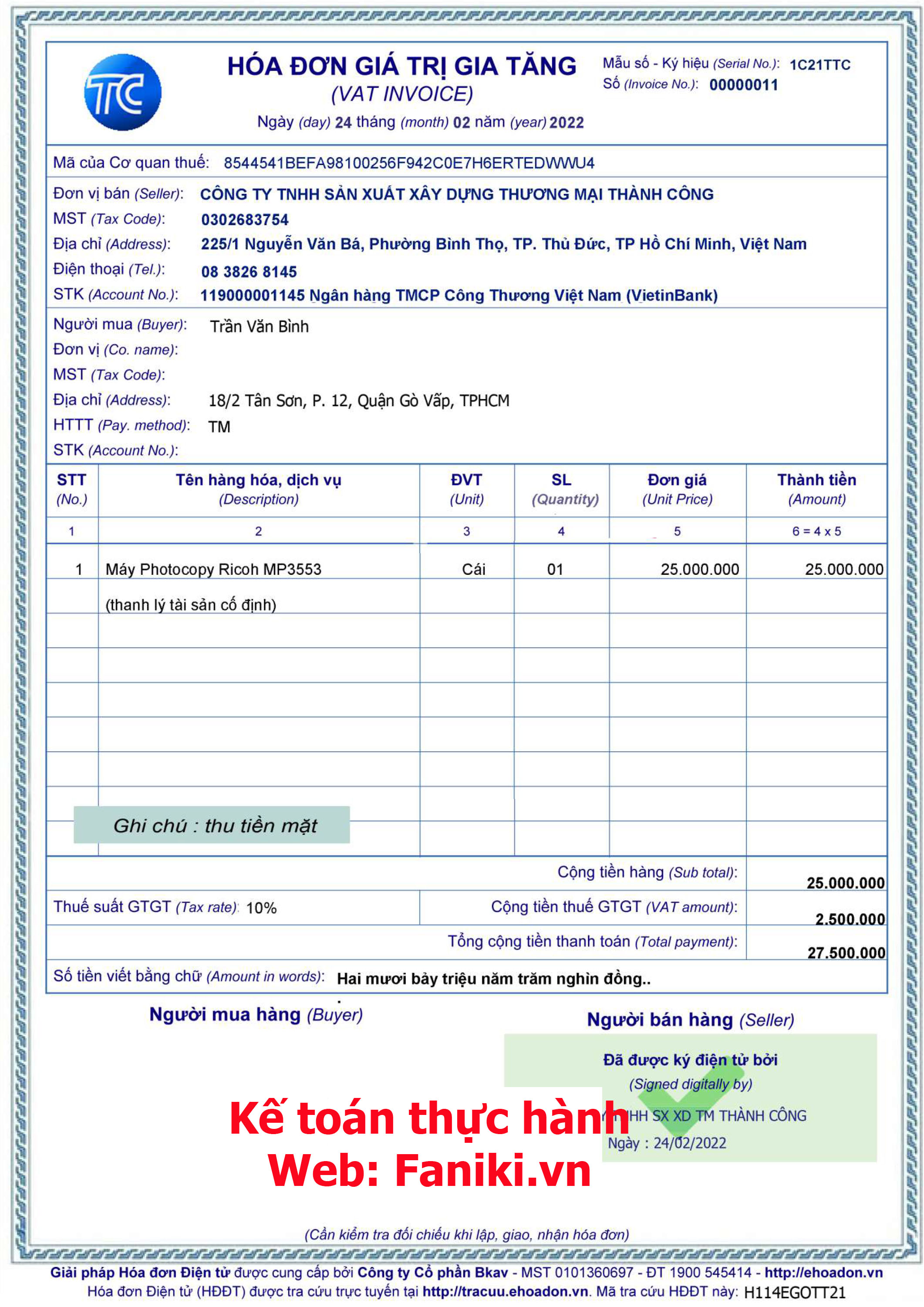

Hóa đơn này liên quan đến thanh lý tài sản cố định.

Theo hóa đơn này thì trong ngày 24/02/2022, Cty Thành Công có thanh lý 1 TSCĐ là máy Photocopy. Theo qui định thì Cty vẫn được phép tính khấu hao đến ngày thanh lý TSCĐ

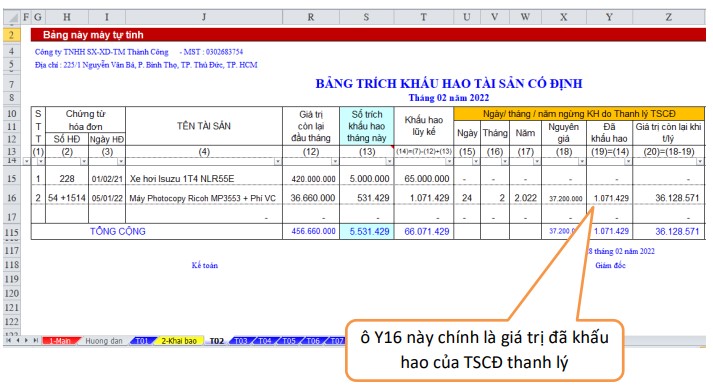

- Bạn mở File “PM Khau hao TSCD.xlsx” ra, và ghi nhận nghiệp vụ thanh lý TSCĐ vào Sheet “2-Khai bao” như sau :

- Sau khi gõ ngày thanh lý xong thì máy sẽ tính khấu hao máy Photo trong tháng 2/2022 từ ngày 01/02 đến ngày 24/02

Bây giờ chúng ta định khoản nghiệp vụ Thanh lý TSCĐ Định khoản bao gồm 4 bước như sau :

Bước 1 : Ghi nhận doanh thu thanh lý TSCĐ : Nợ 111 / Có 711 (nếu thu bằng TM)

Bước 2 : VAT đầu ra phải nộp : Nợ 111/ Có 3331 (nếu thu bằng TM)

Bước 3 : Ghi giảm TSCĐ thanh lý (phần giá trị còn lại) : Nợ 811/ Có 211

Bước 4 : Ghi giảm TSCĐ thanh lý (phần đã trích khấu hao) : Nợ 214 / Có 211 (mục đích ghi Có 211 là để xóa sổ TSCĐ đã thanh lý ra khỏi số sách kế toán của Cty, vì khi mua TSCĐ thì chúng ta ghi nhận Nợ 211, bây giờ bán đi thì chúng ta “ghi Có 211 phần giá trị còn lại + ghi Có 211 phần đã trích khấu hao” thì như vậy Nợ 211 sẽ bằng Có 211, nghĩa là TK 211 của TSCĐ này không còn số dư trên sổ sách kế toán)

Bây giờ chúng ta sẽ thực hiện lần lượt từng bước trên

- Bước 1 : Ghi nhận doanh thu thanh lý TSCĐ : Nợ 111 / Có 711 : 25.000.000

- Bước 2 : VAT đầu ra phải nộp : Nợ 111/ Có 3331 : 2.500.000

- Bước 3 : Ghi giảm TSCĐ thanh lý (phần giá trị còn lại) : Nợ 811/ Có 211 : 36.128.571 (Cách xác định Giá trị còn lại của TSCĐ thanh lý như sau : tại File Excel “PM Khau hao TSCD.xlsx” => đi đến Sheet T02 => đi đến ô Z16, thì giá trị ô này 36.128.571 đ chính là Giá trị còn lại của TSCĐ thanh lý)

- Bước 4 : Ghi giảm TSCĐ thanh lý (phần đã trích khấu hao) : Nợ 214 / Có 211 : 1.071.429 (Cách xác định Giá trị hao mòn của TSCĐ thanh lý (là giá trị đã trích khấu hao từ lúc bắt đầu sử dụng đến lúc thanh lý) : => đi đến Sheet T02 => tiếp theo đi đến ô Y16, thì giá trị ô này chính là Giá trị hao mòn của TSCĐ thanh lý)

Ta định khoản nghiệp vụ thanh lý tài sản cố định trong sổ kế toán như sau:

(Nghiệp vụ này có thể nhập liệu vào cuối tháng khi tính khấu hao tài sản cố định) Hoặc chúng ta định khoản tại thời điểm hiện tại thì cuối tháng chỉ định khoản nghiệp vụ tính khấu hao tài sản cố đinh)

Chúng ta định khoản vào phần mềm kế toán như sau:

|

Ngày ghi sổ dd/mm/yy |

Tháng Ghi sổ |

Ngày C/từ dd/mm/yy |

SP

|

DIỄN GIẢI CÁC NGHIỆP VỤ PHÁT SINH |

NỢ

|

CÓ

|

SỐ TIỀN PHÁT SINH |

|

24/02/22 |

2 |

24/02/22 |

PT03 |

Thanh lý TSCĐ / hđ 11 |

111 |

711 |

25,000,000 |

|

24/02/22 |

2 |

24/02/22 |

PT03 |

VAT đầu ra / hđ 11 |

111 |

3331 |

2,500,000 |

|

28/02/22 |

2 |

28/02/22 |

PKT |

Ghi giảm TSCĐ thanh lý (phần giá trị còn lại) |

811 |

211 |

36,128,571 |

|

28/02/22 |

2 |

28/02/22 |

PKT |

Ghi giảm TSCĐ thanh lý (phần đã trích khấu hao) |

214 |

211 |

1,071,429 |

PHẦN ĐẦU: Giới Thiệu Tài Liệu Đào Tạo Kế Toán Tổng Hợp, Kế Toán Thuế Thực Hành

PHẦN 1: HÓA ĐƠN, CHỨNG TỪ ĐẦU VÀO THÁNG 01/2022

PHẦN 2: HÓA ĐƠN ĐẦU RA THÁNG 01/2022

PHẦN 3: Chứng Từ Ngân Hàng Tháng 01/2022

PHẦN 4: TỔNG QUÁT CÁC BƯỚC KẾ TOÁN PHẢI LÀM CUỐI THÁNG 01

PHẦN 5: HÓA ĐƠN, CHỨNG TỪ ĐẦU VÀO THÁNG 02/2022

PHẦN 6: HÓA ĐƠN ĐẦU RA THÁNG 02/2022

PHẦN 7: CHỨNG TỪ NGÂN HÀNG THÁNG 02/2022

PHẦN 8: TỔNG QUÁT CÁC BƯỚC KẾ TOÁN PHẢI LÀM CUỐI THÁNG 02/

PHẦN 9: HÓA ĐƠN, CHỨNG TỪ ĐẦU VÀO THÁNG 03/2022

PHẦN 10: HÓA ĐƠN ĐẦU RA THÁNG 03/2022 03/2022

PHẦN 11: CHỨNG TỪ NGÂN HÀNG THÁNG 03/2022

PHẦN 12: HƯỚNG DẪN LÀM BẢNG LƯƠNG VÀ TÍNH THUẾ THU NHẬP CÁ NHÂN HÀNG THÁNG

PHẦN 13: TỔNG QUÁT CÁC BƯỚC KẾ TOÁN PHẢI LÀM CUỐI THÁNG 03

PHẦN 14: Xác Định Số Thuế TNDN Phải Nộp

PHẦN 15: HƯỚNG DẪN LÀM BÁO CÁO THUẾ QUÝ

PHẦN 16: HƯỚNG DẪN NỘP THUẾ TNDN TẠM TÍNH QUÝ

PHẦN 17: Học In Sổ Sách Kế Toán

PHẦN 18: HƯỚNG DẪN CÁCH LÀM “TỜ KHAI QUYẾT TOÁN THUẾ TNCN NĂM”

Thông số sản phẩm của PHẦN 6: HÓA ĐƠN ĐẦU RA THÁNG 02/2022

Viết bình luận

Sản Phẩm Liên Quan