-

Két bia Hà Nội chai 450ml x 20 chai-8936000440015350000 VNĐ

Két bia Hà Nội chai 450ml x 20 chai-8936000440015350000 VNĐ -

Cây thuốc lá thăng long mềm440000 VNĐ

Cây thuốc lá thăng long mềm440000 VNĐ -

Két bia chai Heineken (24 chai/két)6460000 VNĐ

Két bia chai Heineken (24 chai/két)6460000 VNĐ

PHẦN 9: HÓA ĐƠN, CHỨNG TỪ ĐẦU VÀO THÁNG 03/2022

Trong sheet “3-Nhập liệu” phần mềm kho ta nhập như sau:

|

Ngày Ghi sổ dd/mm/yy |

Tháng Ghi sổ |

Ngày C/từ dd/mm/yy |

Số phiếu |

SỐ HĐ |

DIỄN GIẢI

|

MÃ HÀNG

|

TÊN HÀNG HÓA VẬT TƯ

|

SL nhập

|

ĐG nhập

|

TT nhập

|

|

05/03/22 |

3 |

05/03/22 |

PN08 |

145 |

Mua hàng nhập kho |

MGTOK800 |

Máy giặt Toshiba 7 Kg AW-K800 |

12 |

5,000,000 |

60,000,000 |

Trong sheet “3-Nhập liệu” phần mềm kế toán ta nhập như sau:

|

Ngày ghi sổ dd/mm/yy |

Tháng Ghi sổ |

Ngày C/từ dd/mm/yy |

SP

|

DIỄN GIẢI CÁC NGHIỆP VỤ PHÁT SINH |

NỢ

|

CÓ

|

SỐ TIỀN PHÁT SINH |

|

05/03/22 |

3 |

05/03/22 |

PKT |

Mua máy giặt / hđ 145 |

156 |

331CNM |

60,000,000 |

|

05/03/22 |

3 |

05/03/22 |

PKT |

VAT đầu vào / hđ 145 |

133 |

331CNM |

6,000,000 |

CÁCH ĐỊNH KHOẢN HÀNG BÁN BỊ TRẢ LẠI

Hóa đơn trên là hóa đơn khách hàng trả lại hàng bán, bạn định khoản vào sổ kế toán gồm 3 bước như sau :

- Nhập kho hàng trả lại : Nợ 156 / Có 632 : “số tiền nhập kho hàng trả lại” “số tiền nhập kho hàng trả lại” là 21.180.000 đ Lấy theo giá vốn của mặt hàng xuất (= 2 cái máy lạnh trả lại x giá vốn 10.590.000 đ/cái = 21.180.000 đ)

- Ghi Giảm doanh thu do hàng bán bị trả lại : Nợ 5212 / Có 131… (chi tiết 131 khách hàng nào)

- Ghi giảm VAT phải nộp do hàng bán bị trả lại : Nợ 3331 / Có 131… (chi tiết 131 khách hàng nào

Trong sheet “3-Nhập liệu” phần mềm kho ta nhập như sau:

|

Ngày Ghi sổ dd/mm/yy |

Tháng Ghi sổ |

Ngày C/từ dd/mm/yy |

Số phiếu |

SỐ HĐ |

DIỄN GIẢI

|

MÃ HÀNG

|

TÊN HÀNG HÓA VẬT TƯ

|

SL nhập

|

ĐG nhập

|

TT nhập

|

|

10/03/22 |

3 |

10/03/22 |

PN09 |

32 |

Nhập hàng trả lại |

MLPAUSP8M |

Máy lạnh Panasonic Inverter 1 HP USP8M |

2 |

10,590,000 |

21,180,000 |

Trong sheet “3-Nhập liệu” phần mềm kế toán ta nhập như sau:

|

Ngày ghi sổ dd/mm/yy |

Tháng Ghi sổ |

Ngày C/từ dd/mm/yy |

SP

|

DIỄN GIẢI CÁC NGHIỆP VỤ PHÁT SINH |

NỢ

|

CÓ

|

SỐ TIỀN PHÁT SINH |

|

10/03/22 |

3 |

10/03/22 |

PKT |

Nhập kho hàng trả lại / hđ 32 (giảm giá vốn hàng đã bán) |

156 |

632 |

21,180,000 |

|

10/03/22 |

3 |

10/03/22 |

PKT |

Ghi giảm Doanh thu do hàng bán bị trả lại |

5212 |

131TATA |

24,000,000 |

|

10/03/22 |

3 |

10/03/22 |

PKT |

Ghi giảm VAT phải nộp do hàng bán bị trả lại |

3331 |

131TATA |

2,400,000 |

Trong sheet “3-Nhập liệu” phần mềm kho ta nhập như sau:

|

Ngày Ghi sổ dd/mm/yy |

Tháng Ghi sổ |

Ngày C/từ dd/mm/yy |

Số phiếu |

SỐ HĐ |

DIỄN GIẢI

|

MÃ HÀNG

|

TÊN HÀNG HÓA VẬT TƯ

|

SL nhập

|

ĐG nhập

|

TT nhập

|

|

12/03/22 |

3 |

12/03/22 |

PN10 |

302 |

Mua hàng nhập kho |

MGAQ72CT |

Máy giặt Aqua 7.2 kg AQW-72CT |

10 |

4,000,000 |

40,000,000 |

Trong sheet “3-Nhập liệu” phần mềm kế toán ta nhập như sau:

|

Ngày ghi sổ dd/mm/yy |

Tháng Ghi sổ |

Ngày C/từ dd/mm/yy |

SP

|

DIỄN GIẢI CÁC NGHIỆP VỤ PHÁT SINH |

NỢ

|

CÓ

|

SỐ TIỀN PHÁT SINH |

|

12/03/22 |

3 |

12/03/22 |

PKT |

Mua máy giặt / hđ 302 |

156 |

331PML |

40,000,000 |

|

12/03/22 |

3 |

12/03/22 |

PKT |

VAT đầu vào / hđ 302 |

133 |

331PML |

4,000,000 |

Trong sheet “3-Nhập liệu” phần mềm kế toán ta nhập như sau:

|

Ngày ghi sổ dd/mm/yy |

Tháng Ghi sổ |

Ngày C/từ dd/mm/yy |

SP

|

DIỄN GIẢI CÁC NGHIỆP VỤ PHÁT SINH |

NỢ

|

CÓ

|

SỐ TIỀN PHÁT SINH |

|

15/03/22 |

3 |

15/03/22 |

PC13 |

Tạm ứng lương giữa tháng 3/2022 |

334 |

111 |

21,000,000 |

|

Ngày ghi sổ dd/mm/yy |

Tháng Ghi sổ |

Ngày C/từ dd/mm/yy |

SP

|

DIỄN GIẢI CÁC NGHIỆP VỤ PHÁT SINH |

NỢ

|

CÓ

|

SỐ TIỀN PHÁT SINH |

|

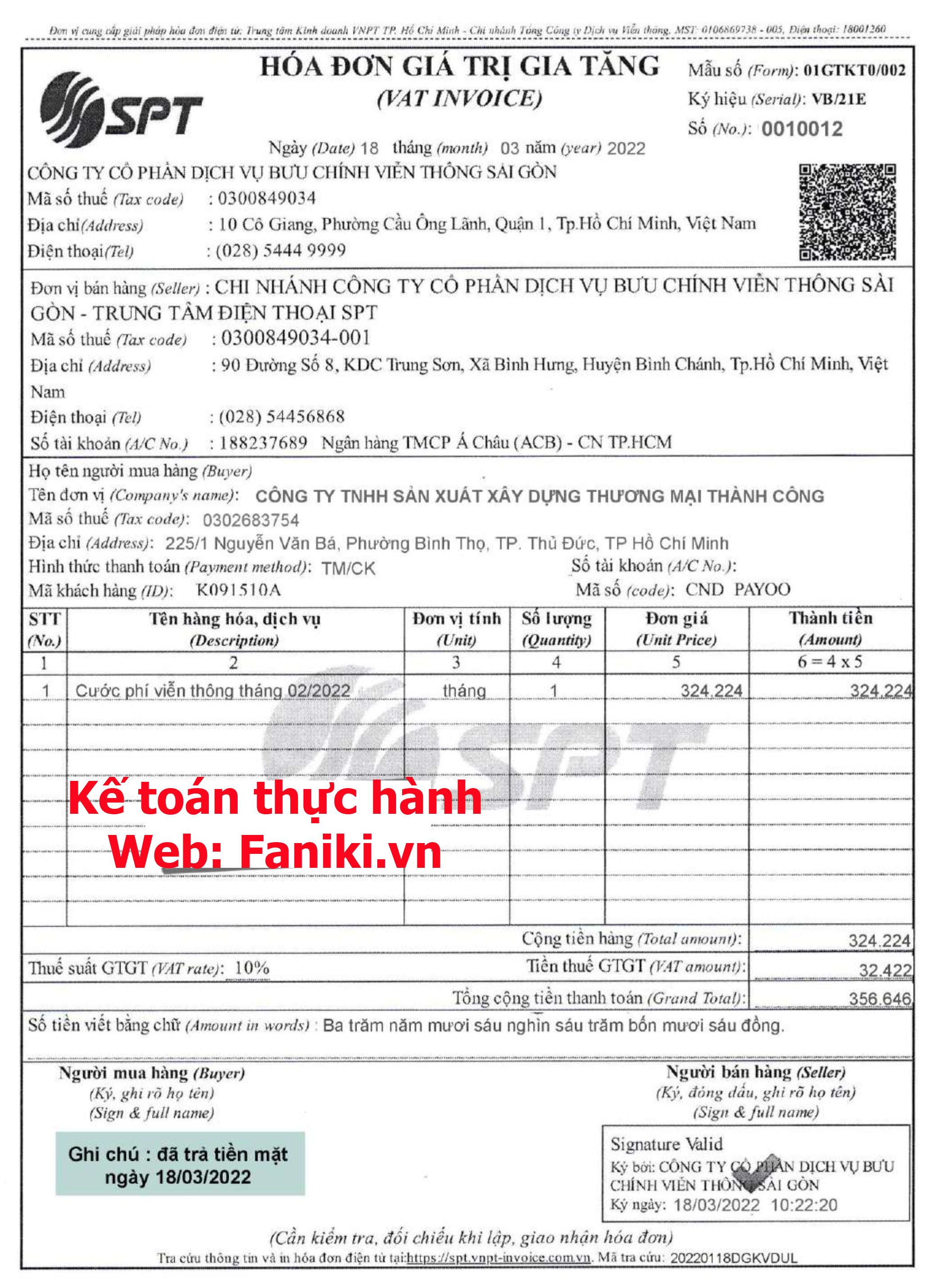

18/03/22 |

3 |

18/03/22 |

PC14 |

Cước ĐT / hđ 10012 |

6427 |

111 |

324,224 |

|

18/03/22 |

3 |

18/03/22 |

PC14 |

VAT ĐV / hđ 10012 |

133 |

111 |

32,422 |

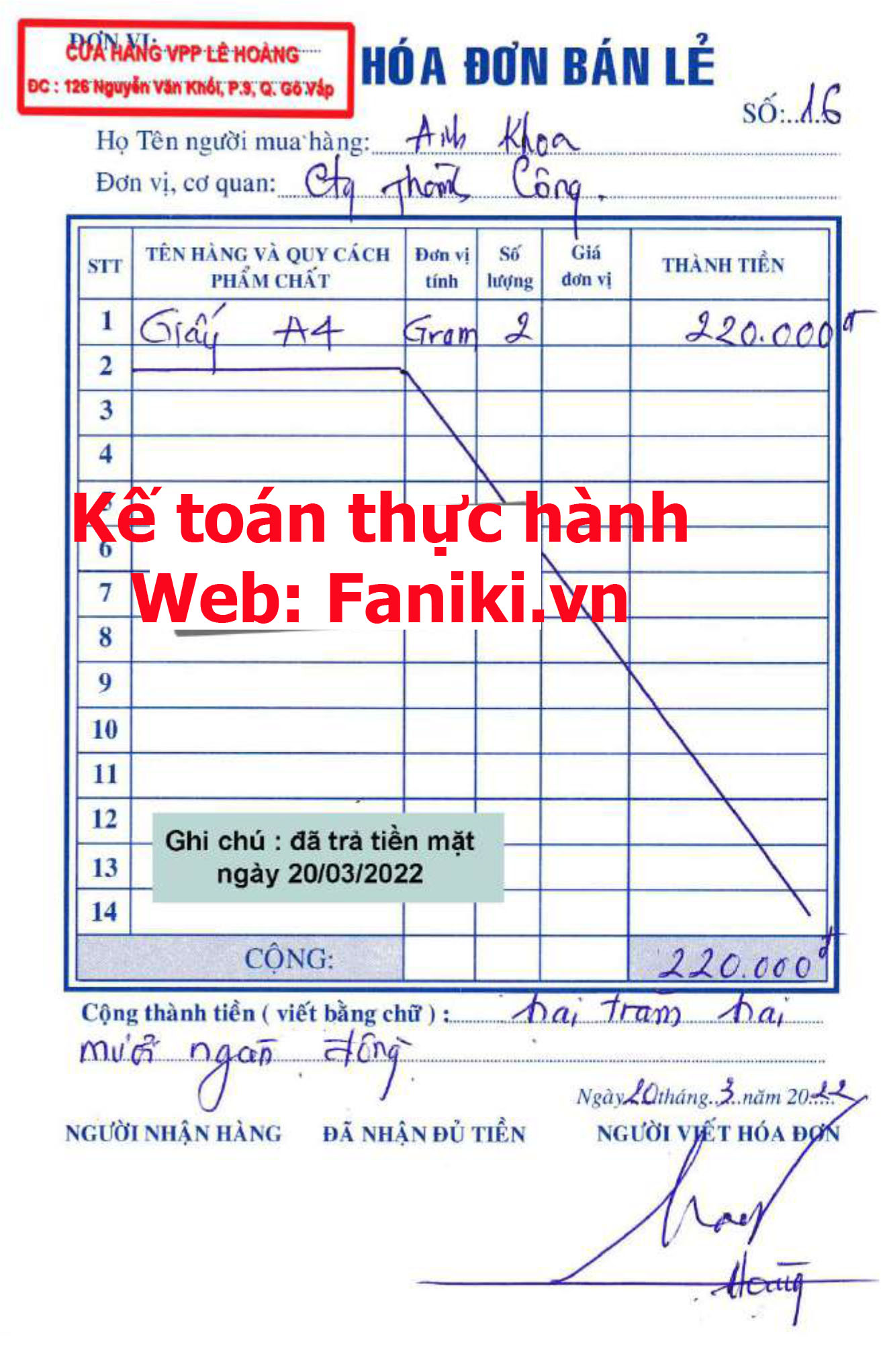

Cty có mua Văn phòng phẩm bằng hóa đơn bán lẻ. Theo qui định của thuế thì các chi phí phải có hóa đơn do cơ quan thuế phát hành thì mới được tính vào chi phí khi thuế kiểm tra quyết toán. Như vậy thì chi phí này sẽ bị thuế loại ra khi họ kiểm tra.

Vấn đề này có 2 hướng xử lý :

+ Một là : nếu kế toán cảm thấy chi phí này sẽ bị loại thì kế toán sẽ tự loại trước, nghĩa là không vào sổ sách kế toán chỉ dùng để theo dõi nội bộ (trường hợp này khá phổ biến với các Cty nhỏ, các Cty này sử dụng 2 sổ : một sổ theo dõi nội bộ và một sổ để báo cáo thuế)

+ Hai là : đối với Cty nào minh bạch các khoản thu – chi thì kế toán vẫn vào sổ kế toán, vẫn định khoản là một khoản chi phí bình thường, nhưng đến cuối năm khi làm Báo cáo Quyết toán thuế TNDN năm, kế toán sẽ loại chi phí này ra trên BC quyết toán (vấn đề này sẽ học ở phần sau)

Riêng trong chương trình học này thì sẽ hướng dẫn bạn làm theo cách 2 nghĩa là vẫn đưa chi phí này vào sổ sách kế toán

Chi phí mua VPP này mua cho BPQL sử dụng nên bạn định khoản Nợ 6423 / Có 111

Trong sheet “3-Nhập liệu” phần mềm kế toán ta nhập như sau:

|

Ngày ghi sổ dd/mm/yy |

Tháng Ghi sổ |

Ngày C/từ dd/mm/yy |

SP

|

DIỄN GIẢI CÁC NGHIỆP VỤ PHÁT SINH |

NỢ

|

CÓ

|

SỐ TIỀN PHÁT SINH |

|

20/03/22 |

3 |

20/03/22 |

PC15 |

Mua văn phòng phẩm (hóa đơn lẻ) |

6423 |

111 |

220,000 |

Trong sheet “3-Nhập liệu” phần mềm kế toán ta nhập như sau:

|

Ngày ghi sổ dd/mm/yy |

Tháng Ghi sổ |

Ngày C/từ dd/mm/yy |

SP

|

DIỄN GIẢI CÁC NGHIỆP VỤ PHÁT SINH |

NỢ

|

CÓ

|

SỐ TIỀN PHÁT SINH |

|

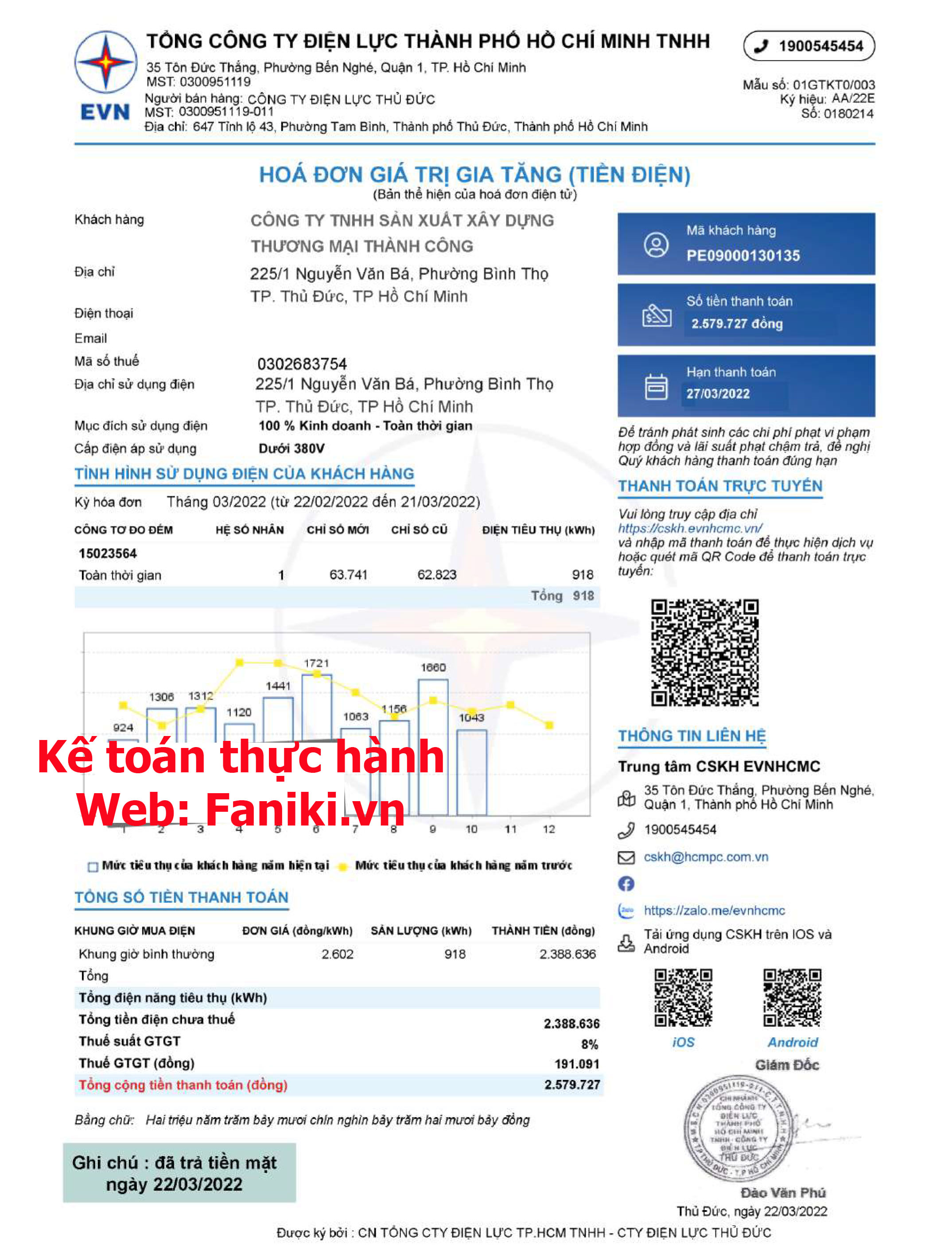

22/03/22 |

3 |

22/03/22 |

PC16 |

Tiền điện / hđ 180214 |

6427 |

111 |

2,388,636 |

|

22/03/22 |

3 |

22/03/22 |

PC16 |

VAT ĐV / hđ 180214 |

133 |

111 |

191,091 |

Trong sheet “3-Nhập liệu” phần mềm kho ta nhập như sau:

|

Ngày Ghi sổ dd/mm/yy |

Tháng Ghi sổ |

Ngày C/từ dd/mm/yy |

Số phiếu |

SỐ HĐ |

DIỄN GIẢI

|

MÃ HÀNG

|

TÊN HÀNG HÓA VẬT TƯ

|

SL nhập

|

ĐG nhập

|

TT nhập

|

|

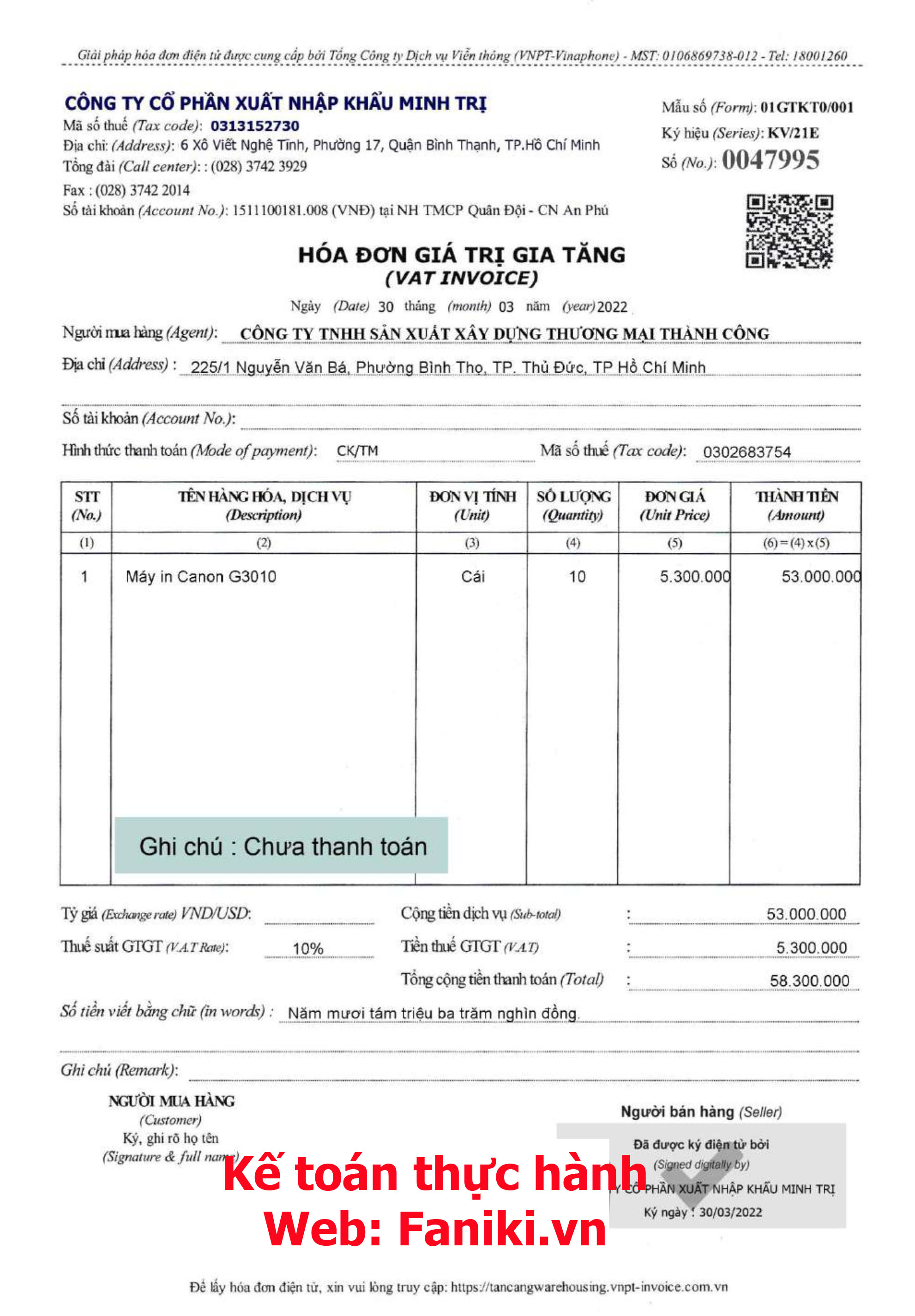

30/03/22 |

3 |

30/03/22 |

PN11 |

47995 |

Mua hàng nhập kho |

INCA3010 |

Máy in Canon G3010 |

10 |

5,300,000 |

53,000,000 |

Trong sheet “3-Nhập liệu” phần mềm kế toán ta nhập như sau:

|

Ngày ghi sổ dd/mm/yy |

Tháng Ghi sổ |

Ngày C/từ dd/mm/yy |

SP

|

DIỄN GIẢI CÁC NGHIỆP VỤ PHÁT SINH |

NỢ

|

CÓ

|

SỐ TIỀN PHÁT SINH |

|

30/03/22 |

3 |

30/03/22 |

PKT |

Mua máy in / hđ 47995 |

156 |

331MTR |

53,000,000 |

|

30/03/22 |

3 |

30/03/22 |

PKT |

VAT đầu vào / hđ 47995 |

133 |

331MTR |

5,300,000 |

T3/2022 trong file excel trên để học cách định khoản nghiệp vụ lương vào sổ sách kế toán:

|

Ngày ghi sổ |

Tháng |

Ngày C/từ |

SP |

DIỄN GIẢI |

NỢ |

CÓ |

SỐ TIỀN |

|

dd/mm/yy |

Ghi sổ |

dd/mm/yy |

|

CÁC NGHIỆP VỤ PHÁT SINH |

|

|

PHÁT SINH |

|

31/03/22 |

3 |

31/03/22 |

PKT |

Phải trả lương bộ phận Qlý |

6421 |

334 |

47,268,519 |

|

31/03/22 |

3 |

31/03/22 |

PKT |

Phải trả lương bộ phận bán hàng |

6411 |

334 |

56,962,963 |

|

31/03/22 |

3 |

31/03/22 |

PKT |

Trích BHXH - bộ phận QL (Cty đóng) |

6421 |

3383 |

7,875,000 |

|

31/03/22 |

3 |

31/03/22 |

PKT |

Trích BHXH - Bộ phận QL (NV đóng- trừ vào lương) |

334 |

3383 |

3,600,000 |

|

31/03/22 |

3 |

31/03/22 |

PKT |

Trích BHXH - bộ phận BH (Cty đóng) |

6411 |

3383 |

2,625,000 |

|

31/03/22 |

3 |

31/03/22 |

PKT |

Trích BHXH - Bộ phận BH (NV đóng- trừ vào lương) |

334 |

3383 |

1,200,000 |

|

31/03/22 |

3 |

31/03/22 |

PKT |

Trích BHYT - bộ phận QL (Cty đóng) |

6421 |

3384 |

1,350,000 |

|

31/03/22 |

3 |

31/03/22 |

PKT |

Trích BHYT - Bộ phận QL (NV đóng- trừ vào lương) |

334 |

3384 |

675,000 |

|

31/03/22 |

3 |

31/03/22 |

PKT |

Trích BHYT - bộ phận BH (Cty đóng) |

6411 |

3384 |

450,000 |

|

31/03/22 |

3 |

31/03/22 |

PKT |

Trích BHYT - Bộ phận BH (NV đóng- trừ vào lương) |

334 |

3384 |

225,000 |

|

31/03/22 |

3 |

31/03/22 |

PKT |

Trích BHTN - bộ phận QL (Cty đóng) |

6421 |

3386 |

450,000 |

|

31/03/22 |

3 |

31/03/22 |

PKT |

Trích BHTN - Bộ phận QL (NV đóng- trừ vào lương) |

334 |

3386 |

450,000 |

|

31/03/22 |

3 |

31/03/22 |

PKT |

Trích BHTN - bộ phận BH (Cty đóng) |

6411 |

3386 |

150,000 |

|

31/03/22 |

3 |

31/03/22 |

PKT |

Trích BHTN - Bộ phận BH (NV đóng- trừ vào lương) |

334 |

3386 |

150,000 |

|

31/03/22 |

3 |

31/03/22 |

PKT |

Thuế TNCN phải nộp T3/2022 |

334 |

3335 |

6,534,880 |

|

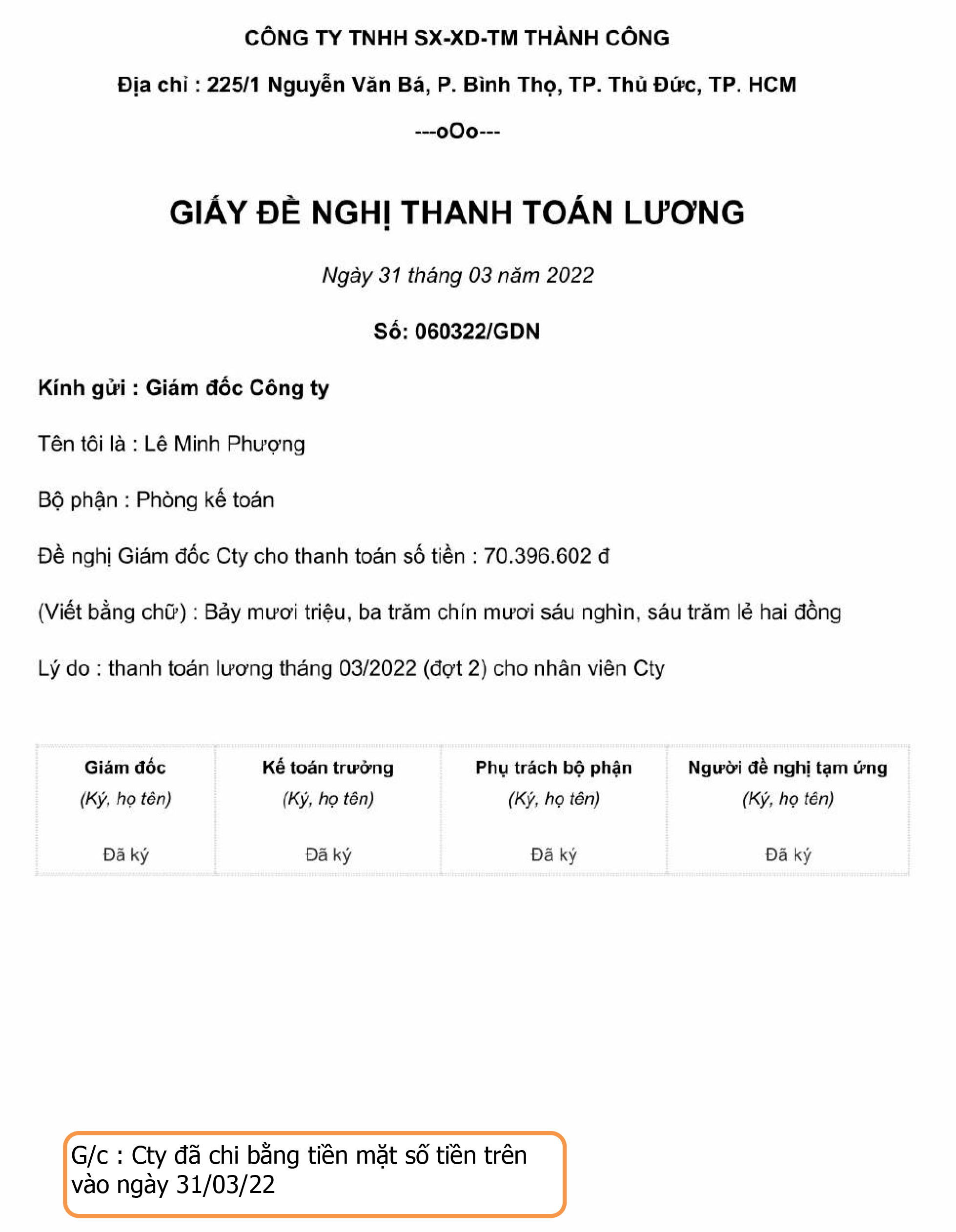

31/03/22 |

3 |

31/03/22 |

PC17 |

Trả lương cho nhân viên (QL+BH) cuối tháng |

334 |

111 |

70,396,602 |

|

Ngày ghi sổ |

Tháng |

Ngày C/từ |

SP |

DIỄN GIẢI |

NỢ |

CÓ |

SỐ TIỀN |

|

dd/mm/yy |

Ghi sổ |

dd/mm/yy |

|

CÁC NGHIỆP VỤ PHÁT SINH |

|

|

PHÁT SINH |

|

31/03/22 |

3 |

31/03/22 |

PC17 |

Trả lương cho nhân viên (QL+BH) cuối tháng |

334 |

111 |

70,396,602 |

PHẦN ĐẦU: Giới Thiệu Tài Liệu Đào Tạo Kế Toán Tổng Hợp, Kế Toán Thuế Thực Hành

PHẦN 1: HÓA ĐƠN, CHỨNG TỪ ĐẦU VÀO THÁNG 01/2022

PHẦN 2: HÓA ĐƠN ĐẦU RA THÁNG 01/2022

PHẦN 3: Chứng Từ Ngân Hàng Tháng 01/2022

PHẦN 4: TỔNG QUÁT CÁC BƯỚC KẾ TOÁN PHẢI LÀM CUỐI THÁNG 01

PHẦN 5: HÓA ĐƠN, CHỨNG TỪ ĐẦU VÀO THÁNG 02/2022

PHẦN 6: HÓA ĐƠN ĐẦU RA THÁNG 02/2022

PHẦN 7: CHỨNG TỪ NGÂN HÀNG THÁNG 02/2022

PHẦN 8: TỔNG QUÁT CÁC BƯỚC KẾ TOÁN PHẢI LÀM CUỐI THÁNG 02/

PHẦN 9: HÓA ĐƠN, CHỨNG TỪ ĐẦU VÀO THÁNG 03/2022

PHẦN 10: HÓA ĐƠN ĐẦU RA THÁNG 03/2022 03/2022

PHẦN 11: CHỨNG TỪ NGÂN HÀNG THÁNG 03/2022

PHẦN 12: HƯỚNG DẪN LÀM BẢNG LƯƠNG VÀ TÍNH THUẾ THU NHẬP CÁ NHÂN HÀNG THÁNG

PHẦN 13: TỔNG QUÁT CÁC BƯỚC KẾ TOÁN PHẢI LÀM CUỐI THÁNG 03

PHẦN 14: Xác Định Số Thuế TNDN Phải Nộp

PHẦN 15: HƯỚNG DẪN LÀM BÁO CÁO THUẾ QUÝ

PHẦN 16: HƯỚNG DẪN NỘP THUẾ TNDN TẠM TÍNH QUÝ

PHẦN 17: Học In Sổ Sách Kế Toán

PHẦN 18: HƯỚNG DẪN CÁCH LÀM “TỜ KHAI QUYẾT TOÁN THUẾ TNCN NĂM”

Thông số sản phẩm của PHẦN 9: HÓA ĐƠN, CHỨNG TỪ ĐẦU VÀO THÁNG 03/2022

Viết bình luận

Sản Phẩm Liên Quan