Như đã nói ở trên chúng ta sẽ bám theo trình tự hóa đơn chứng từ kế toán để phân tích và làm kế toán. Như vậy khi trong thực tế chứng từ phát sinh như thế nào thì chúng ta sẽ làm như những gì chúng ta được học là sẽ đáp ứng được cộng việc của một kế toán viên:

Trong chương trình đào tạo này, bạn sẽ thực hành làm Kế toán tổng hợp – Kế toán thuế dựa trên chứng từ thực tế của một công ty,

là Cty TNHH SX-XD-TM Thành Công, số liệu làm kế toán là 3 tháng : tháng 01+02+03 năm 2022

● Cty này mua bán hàng điện tử, điện lạnh, hoạt động từ năm 2021, do đó khi làm sổ sách kế toán năm 2022, chúng ta phải khai báo số dư đầu năm 2022 vào phần mềm kế toán

● Dựa trên số liệu kế toán 3 tháng, bạn sẽ được hướng dẫn làm Sổ sách kế toán hàng tháng, làm Báo cáo thuế Quý và thực hành làm Báo cáo tài chính năm

DANH MỤC HÀNG HÓA TỒN KHO ĐẦU NĂM 2022

|

KHAI BÁO MÃ HÀNG HÓA VẬT TƯ |

|||||

|

T T |

MÃ HÀNG |

TÊN HÀNG HÓA - VẬT TƯ |

ĐVT |

SỐ DƯ ĐẦU KỲ |

|

|

SL |

THÀNH TIỀN |

||||

|

1 |

SCANCA300 |

Máy Scan Canon Lide 300 |

Cái |

20 |

29,804,280 |

|

2 |

SCANCA400 |

Máy Scan Canon Lide 400 |

Cái |

30 |

70,500,420 |

|

3 |

SCANFU1120 |

Máy Scan Fuji 1120 |

Cái |

9 |

62,010,000 |

|

4 |

SCANHP3000 |

Máy Scan HP 3000 |

Cái |

24 |

203,760,000 |

|

5 |

INHP1300 |

Máy in đa năng HP 1300 |

Cái |

25 |

99,750,000 |

|

6 |

INCA3551 |

Máy in Canon đa năng 3551 |

Cái |

6 |

56,400,000 |

|

7 |

INHP46A |

Máy in HP T0L46A |

Cái |

26 |

51,806,352 |

|

8 |

INCA3010 |

Máy in Canon G3010 |

Cái |

24 |

126,960,000 |

|

9 |

INHPMFP1020 |

Máy in đa năng trắng đen HP MFP1020 |

Cái |

20 |

59,800,000 |

|

10 |

INEPT3022 |

Máy in Canon T3022 |

Cái |

|

|

|

11 |

INEPT6025 |

Máy in Canon T6025 |

Cái |

|

|

|

12 |

MLPAUSP8M |

Máy lạnh Panasonic Inverter 1 HP USP8M |

Cái |

10 |

105,900,000 |

|

13 |

MLTOH10H |

Máy lạnh Toshiba Inverter 1 HP RAS-H10H |

Cái |

20 |

198,004,300 |

|

14 |

MLDAI25UA |

Máy lạnh Daikin Inverter 1 HP ATKC-25UA |

Cái |

15 |

172,500,000 |

|

15 |

MLSHX9XEW |

Máy lạnh Sharp Inverter 1HP AH-X9XEW |

Cái |

3 |

26,700,765 |

|

16 |

MGELEC1024 |

Máy giặt Electrolux Inverter 10 kg EWF-1024 |

Cái |

24 |

256,800,000 |

|

17 |

MGLGFM1208 |

Máy giặt LG Inverter 8 kg FM1208 |

Cái |

22 |

154,004,862 |

|

18 |

MGAQ72CT |

Máy giặt Aqua 7.2 kg AQW-72CT |

Cái |

4 |

15,200,000 |

|

19 |

MGSHW78 |

Máy giặt Sharp 7.8 kg ES-W78 |

Cái |

8 |

30,400,000 |

|

20 |

MGTOK800 |

Máy giặt Toshiba 7 Kg AW-K800 |

Cái |

4 |

19,600,000 |

|

21 |

MGTOAW1100 |

Máy giặt Toshiba Inverter 10 kg AW-1100 |

Cái |

7 |

71,403,878 |

|

22 |

MGSHW80GV |

Máy giặt Sharp 8 kg ES-W80GV |

Cái |

8 |

32,961,768 |

|

23 |

MGLGFV1408 |

Máy giặt LG Inverter 8.5 Kg FV1408 |

Cái |

8 |

92,000,000 |

|

24 |

MGLGFV1500 |

Máy giặt LG Inverter 10 Kg FV1500 |

Cái |

|

|

|

25 |

MGLGFV1220 |

Máy giặt LG Inverter 6 Kg FV1220 |

Cái |

|

|

Các bạn đơn load file excel theo đường link sau về PM kho.xlsx

Click download file PM kho.xlsx

và khai bao danh mục này vào sheet “2-Khai bao Ma-Hang” như file đính kèm.

Khai báo DANH MỤC SỐ DƯ TÀI KHOẢN ĐẦU NĂM 2022

Bạn download file PM SO KE TOAN.xlsx

Click download file PM SO KE TOAN.xlsx

nhập dữ liệu sau vào sheet “2A-Khai bao DMTK” như sau:

|

T T |

SH TK |

TÊN TÀI KHOẢN

|

SỐ DƯ ĐẦU KỲ |

|

|

NỢ |

CÓ |

|||

|

1 |

111 |

Tiền mặt |

520,024,273 |

- |

|

2 |

112 |

Tiền gửi Ngân hàng |

74,374,765 |

- |

|

3 |

112VT |

Tiền gửi VNĐ - Ngân hàng Vietinbank |

74,374,765 |

- |

|

4 |

131 |

Phải thu của khách hàng |

1,316,560,000 |

- |

|

5 |

133 |

Thuế GTGT được khấu trừ |

- |

- |

|

6 |

141 |

Tạm ứng |

- |

- |

|

7 |

152 |

Nguyên liệu, vật liệu |

- |

- |

|

8 |

153 |

Công cụ, dụng cụ |

- |

- |

|

9 |

156 |

Hàng hóa |

1,936,266,625 |

- |

|

10 |

211 |

Tài sản cố định |

480,000,000 |

- |

|

11 |

214 |

Hao mòn tài sản cố định |

- |

55,000,000 |

|

12 |

242 |

Chi phí trả trước |

13,796,000 |

- |

|

13 |

331 |

Phải trả cho người bán |

- |

760,355,172 |

|

14 |

333 |

Thuế và các khoản phải nộp Nhà nước |

- |

40,874,950 |

|

15 |

3331 |

Thuế giá trị gia tăng phải nộp |

- |

40,874,950 |

|

16 |

33312 |

Thuế GTGT hàng nhập khẩu |

- |

- |

|

17 |

3333 |

Thuế xuất, nhập khẩu |

|

|

|

18 |

3334 |

Thuế thu nhập doanh nghiệp |

- |

- |

|

19 |

3335 |

Thuế thu nhập cá nhân |

- |

- |

|

20 |

3338 |

Thuế bảo vệ môi trường và các loại thuế khác |

- |

- |

|

21 |

3339 |

Phí, lệ phí và các khoản phải nộp khác |

- |

- |

|

22 |

334 |

Phải trả người lao động |

- |

- |

|

23 |

338 |

Phải trả, phải nộp khác |

- |

|

|

24 |

3383 |

Bảo hiểm xã hội |

- |

|

|

25 |

3384 |

Bảo hiểm y tế |

- |

|

|

26 |

3386 |

Bảo hiểm thất nghiệp |

- |

|

|

27 |

341 |

Vay và nợ thuê tài chính |

- |

790,000,000 |

|

28 |

411 |

Vốn đầu tư của chủ sở hữu |

- |

2,700,000,000 |

|

29 |

421 |

Lợi nhuận sau thuế chưa phân phối |

5,208,459 |

|

|

30 |

4211 |

Lợi nhuận sau thuế chưa phân phối năm trước |

5,208,459 |

|

|

31 |

4212 |

Lợi nhuận sau thuế chưa phân phối năm nay |

|

- |

|

32 |

511 |

Doanh thu bán hàng và cung cấp dịch vụ |

|

|

|

33 |

515 |

Doanh thu hoạt động tài chính |

|

|

|

34 |

521 |

Các khoản giảm trừ doanh thu |

|

|

|

35 |

5211 |

Chiết khấu thương mại |

|

|

|

36 |

5212 |

Hàng bán bị trả lại |

|

|

|

37 |

632 |

Giá vốn hàng bán |

|

|

|

38 |

635 |

Chi phí tài chính |

|

|

|

39 |

641 |

Chi phí bán hàng |

|

|

|

40 |

6411 |

Chi phí nhân viên bán hàng |

|

|

|

41 |

6414 |

CP khấu hao TSCĐ |

|

|

|

42 |

6417 |

CP dịch vụ mua ngoài |

|

|

|

43 |

642 |

Chi phí QLDN |

|

|

|

44 |

6421 |

CP nhân viên quản lý |

|

|

|

45 |

6423 |

CP đồ dùng văn phòng |

|

|

|

46 |

6424 |

CP khấu hao TSCĐ |

|

|

|

47 |

6425 |

Thuế, phí và lệ phí |

|

|

|

48 |

6427 |

CP dịch vụ mua ngoài |

|

|

|

49 |

6428 |

Chi phí bằng tiền khác |

|

|

|

50 |

711 |

Thu nhập khác |

|

|

|

51 |

811 |

Chi phí khác |

|

|

|

52 |

821 |

Chi phí thuế thu nhập doanh nghiệp |

|

|

|

53 |

8211 |

Chi phí thuế TNDN |

|

|

|

54 |

911 |

Xác định kết quả kinh doanh |

|

|

Khai báo CÔNG NỢ CÒN PHẢI THU ĐẦU NĂM 2022

Vào sheet “2B-Khai bao ma Phai Thu” như sau:

|

T T |

MÃ CÔNG NỢ (131…) |

TÊN CÔNG NỢ PHẢI THU

|

SỐ DƯ ĐẦU KỲ |

|

|

PHẢI THU |

ĐÃ THU |

|||

|

1 |

131LHT |

Phải thu Cty Long Hưng Thịnh |

736,485,000 |

|

|

2 |

131TBN |

Phải thu Cty Thiên Bảo Nam |

580,075,000 |

|

|

3 |

131NPH |

Phải thu Cty Nam Phong |

|

|

|

4 |

131TTU |

Phải thu Cty Thành Tùng |

|

|

|

5 |

131TPH |

Phải thu Cty Thiên Phúc |

|

|

|

6 |

131MCH |

Phải thu Cty Minh Châu |

|

|

|

7 |

131TATA |

Phải thu Cty Tata Vina |

|

|

|

|

|

|

|

|

|

8 |

131DLM |

Phải thu Cty Đại Lâm Mộc |

|

|

|

9 |

131VNP |

Phải thu Cty Vinh Nam Phát |

|

|

Khai báo CÔNG NỢ CÒN PHẢI TRẢ ĐẦU NĂM 2022 vào sheet “2C-Khai bao ma Phai Tra”

|

T T |

MÃ CÔNG NỢ (331…) |

TÊN CÔNG NỢ PHẢI TRẢ

|

SỐ DƯ ĐẦU KỲ |

|

|

ĐÃ TRẢ |

PHẢI TRẢ |

|||

|

1 |

331MTR |

Phải trả Cty Minh Trị |

|

550,550,000 |

|

2 |

331KVI |

Phải trả Cty Khánh Việt |

|

209,805,172 |

Khai báo CÔNG CỤ DỤNG CỤ TỒN ĐẦU NĂM 2022 Bạn download file PM Phan bo CCDC.xlsx

Click download file PM Phan bo CCDC.xlsx

vào sheet “2-Khai bao” nhập dữ liệu như sau:

|

STT |

Số HĐ |

Ngày |

TÊN CCDC & chi phí trả trước |

SL |

ĐVT |

Nguyên giá |

Số đã phân bổ |

Ngày / tháng / năm bắt đầu sử dụng |

Thời gian phân bổ (năm) |

||

|

Ngày |

tháng |

năm |

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

456 |

20/02/21 |

Máy đếm tiền Xiudun |

01 |

Cái |

2,436,000 |

2,100,000 |

20 |

02 |

2021 |

1.00 |

|

2 |

2141 |

01/05/21 |

Tủ hồ sơ |

01 |

Cái |

7,440,000 |

2,480,000 |

01 |

05 |

2021 |

2.00 |

|

3 |

2251 |

01/06/21 |

Máy laptop Acer |

01 |

Cái |

12,000,000 |

3,500,000 |

1 |

6 |

2021 |

2.00 |

|

4 |

6988 |

04/01/22 |

Máy Laptop Asus |

01 |

Cái |

15,600,000 |

- |

4 |

1 |

2022 |

2.00 |

|

5 |

541 |

06/01/22 |

Chi phí sữa chữa VP |

|

|

21,600,000 |

|

6 |

1 |

2022 |

3.00 |

|

|

|

|

|

|

|

|

|

|

|

|

|

Khai báo TÀI SẢN CỐ ĐỊNH TỒN ĐẦU NĂM 2022 Bạn download file PM Khau hao TSCD.xlsx

Click download file PM Khau hao TSCD.xlsx

vào sheet “2-Khai báo” nhập dữ liệu như sau:

|

STT |

Số HĐ |

Ngày |

Tên TSCĐ |

SL |

ĐVT |

Nguyên giá |

Số đã trích khấu hao |

Ngày / tháng / năm Bắt đầu sử dụng |

Thời gian trích KH (NĂM) |

||

|

Ngày |

Tháng |

Năm |

|||||||||

|

1 |

228 |

01/02/21 |

Xe hơi Isuzu 1T4 NLR55E |

01 |

Cái |

480,000,000 |

55,000,000 |

1 |

2 |

2021 |

8.00 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

SỐ LIỆU KẾ TOÁN THÁNG 01/2022

Sau đây là liệt kê các chứng từ, hóa đơn phát sinh trong Tháng 01/2022 của Công ty Thành Công, dựa vào các nghiệp vụ phát sinh này, yêu cầu bạn làm sổ sách kế toán Tháng 01/2022 nghĩa là xác định kết quả kinh doanh trong Tháng 01/2022 của Công ty này

Ghi chú : Công ty làm sổ sách kế toán theo Thông tư 200 và tính giá xuất kho theo Phương pháp bình quân cuối tháng

Bây giờ chúng ta sẽ lần lượt làm các công việc theo chứng từ hóa đơn phát sinh theo hiện tại:

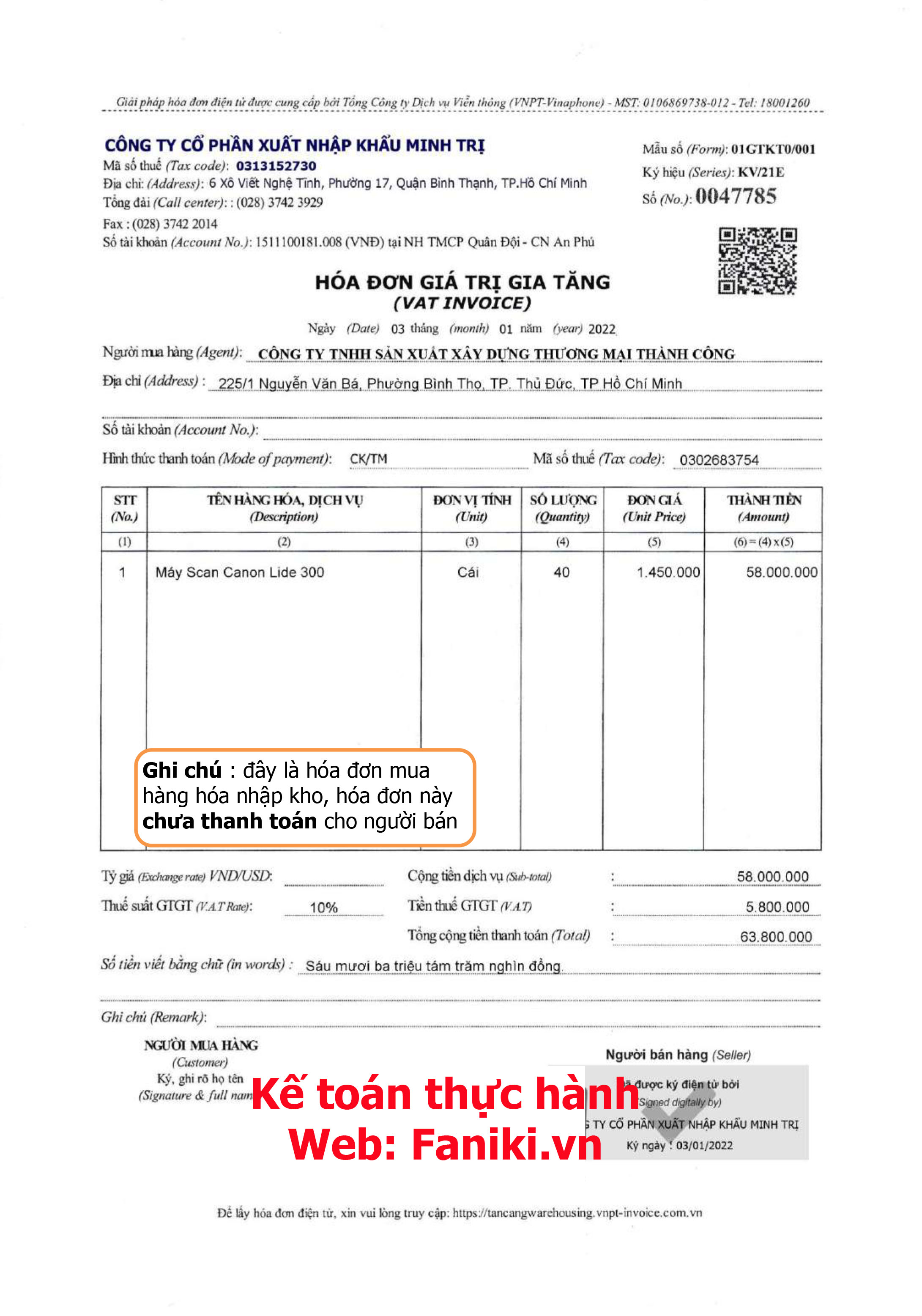

Đây là hóa đơn Mua hàng hóa nhập kho nhiệm vụ của chúng ta là sử dụng PM kho.xlsx để cập nhập hàng hóa nhập kho, và file PM SO KE TOAN.xlsx để định khoản nghiệp vụ vào sheet “3-NhapLieu”

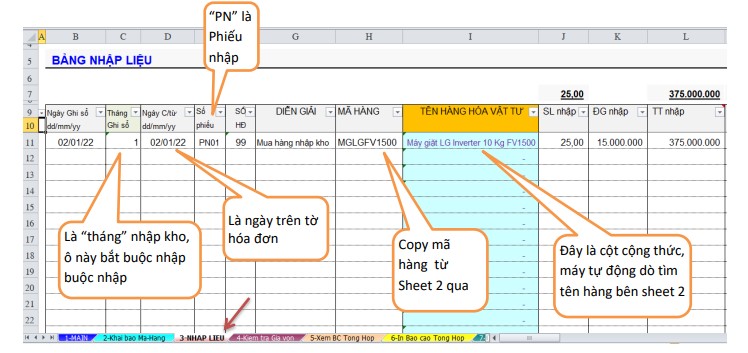

Bạn mở file PM kho.xlsx ở sheet “3-NHAP LIEU” bạn cập nhật dữ liệu như sau:

+ Tiếp theo, bạn kéo màn hình qua bên phải để nhập thông tin (xem hình phía dưới):

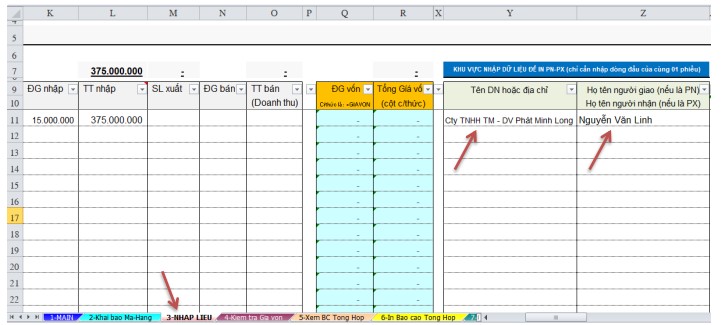

- Tên Cty bán hàng : Cty TNHH TM-DV Phát Minh Long

- Tên người giao hàng : giả sử người giao hàng là ông Nguyễn Văn Linh

(các thông tin này dùng để in Phiếu nhập kho)

+ Như vậy là chúng ta đã hoàn thành nhập vào Phần mềm kho hóa đơn mua hàng hóa đầu tiên

Như vậy, cách nhập liệu vào Phần mềm tóm lược như sau :

Cột B : nhập ngày / tháng / năm ghi sổ (là ngày thực nhập hoặc thực xuất)

Cột C : nhập ký tự là 1 số chỉ tháng của hóa đơn (Ví dụ hóa đơn trong tháng 7 thì nhập là số 7, mục đích là để sau này máy sẽ tổng hợp số liệu theo từng tháng)

Cột D : nhập ngày / tháng / năm chứng từ (là ngày ghi trên hóa đơn)

Cột E : nhập ký tự là số Phiếu nhập (PN) hoặc Phiếu xuất (PX)

Cột F : nhập Số hóa đơn - Cột G : Ghi diễn giải (lý do nhập xuất)

Cột H : nhập Mã hàng (chọn Mã hàng tương ứng bên Sheet 2-Khai bao ) Cột I : là cột công thức, tự động lấy Tên hàng theo Mã hàng đã nhập (lưu ý : cột I là cột công thức, bạn không được xóa công thức.

Nếu bạn lỡ xóa công thức thì ô bị xóa công thức sẽ tự động được tô màu đỏ, mục đích tô đỏ là báo động cho bạn biết ô đó đã bị xóa công thức => bạn copy công thức vào ô này sẽ hết đỏ) Cột J đến cột O : bạn nhập theo tiêu đề cột Cột Y và cột Z : đây là 02 cột dùng để lấy dữ liệu khi in PN hay PX

Kế tiếp là bạn cần định khoản nghiệp vụ kế toán vào sổ kế toán:

Bạn mở file PM SO KE TOAN.xlsx ở sheet “3-NhapLieu” bạn nhập dữ liệu định khoản như sau:

+ Ghi chú về cột C : cột “Tháng ghi sổ” : bắt buộc bạn phải gõ nghiệp vụ này thuộc tháng mấy để máy biết mà tổng hợp theo tháng đó, nếu không gõ máy sẽ không biết là tháng nào để tổng hợp báo cáo, dẫn đến KQ sai

+ Ghi chú về cột E : cột số phiếu (SP)

- Nếu nghiệp vụ liên quan đến thu tiền mặt thì ký hiệu là “PTxx”, nếu liên quan đến chi tiền mặt thì ký hiệu là “PCxx”. Số phiếu thu, phiếu chi có thể tăng dần trong năm, hoặc đến đầu tháng sau quay lại số 01 cũng được.

- Nếu nghiệp vụ không liên liên quan đến thu tiền mặt hay chi tiền mặt thì để đơn giản, bạn chỉ cần gõ “PKT”, nghĩa là Phiếu kế toán là được, không cần gõ số thứ tự phía sau “PKT”

+ Ghi chú về cột H, I : cột định khoản Nợ - Có : nếu nghiệp vụ nào có tài khoản con thì phải định khoản TK con (vd : bạn có khai báo 2 TK ngân hàng là TK 112A và 112B thì khi NV nào phát sinh liên quan TK 112 ngân hàng nào thì bạn phải định khoản TK con tương ứng chứ không được định khoản TK cha là TK 112), nếu ngiệp vụ liên quan công nợ (TK 131 và 331) thì ghi rõ công nợ của ai nghĩa là ghi rõ 131xxx hay 331xxx, chứ không được định khoản TK cha là 131 và 331, máy sẽ không hiểu trừ công nợ cho ai

Trong sheet “3-Nhập liệu” phần mềm kho ta nhập như sau:

|

Ngày Ghi sổ dd/mm/yy |

Tháng Ghi sổ |

Ngày C/từ dd/mm/yy |

Số phiếu |

SỐ HĐ |

DIỄN GIẢI

|

MÃ HÀNG

|

TÊN HÀNG HÓA VẬT TƯ

|

SL nhập

|

ĐG nhập

|

TT nhập

|

|

03/01/22 |

1 |

03/01/22 |

PN02 |

47785 |

Mua hàng nhập kho |

SCANCA300 |

Máy Scan Canon Lide 300 |

40 |

1,450,000 |

58,000,000 |

Trong sheet “3-Nhập liệu” phần mềm kế toán ta nhập như sau:

|

Ngày ghi sổ dd/mm/yy |

Tháng Ghi sổ |

Ngày C/từ dd/mm/yy |

SP

|

DIỄN GIẢI CÁC NGHIỆP VỤ PHÁT SINH |

NỢ

|

CÓ

|

SỐ TIỀN PHÁT SINH |

|

03/01/22 |

1 |

03/01/22 |

PKT |

Mua máy Scan / hđ 47785 |

156 |

331MTR |

58,000,000 |

|

03/01/22 |

1 |

03/01/22 |

PKT |

VAT đầu vào / hđ 47785 |

133 |

331MTR |

5,800,000 |

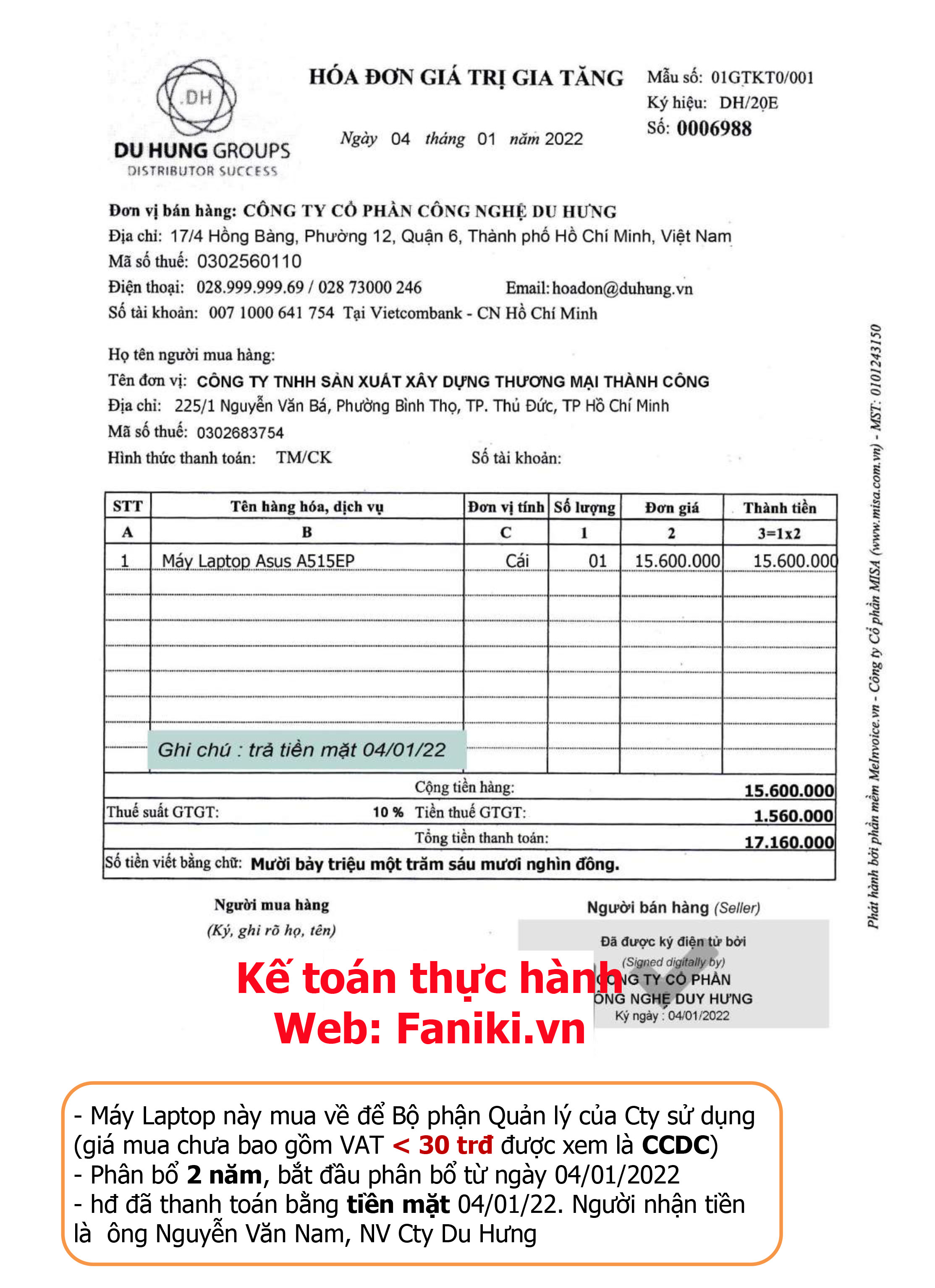

đây là hóa đơn mua máy Laptop về cho Cty sử dụng, không phải là hàng hóa nên không nhập hóa đơn này vào Phần mềm kho

Mà chúng ta nhập vào phần mềm công cụ dụng cụ

Mở file “PM Phan bo CCDC.xlsx” chúng ta nhập vào sheet “2-Khai báo” như sau:

|

STT |

Số HĐ |

Ngày |

TÊN CCDC & chi phí trả trước |

SL |

ĐVT |

Nguyên giá |

Số đã phân bổ |

Ngày / tháng / năm |

Thời gian |

||

|

bắt đầu sử dụng |

phân bổ |

||||||||||

|

Ngày |

tháng |

năm |

(năm) |

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4 |

6988 |

04/01/22 |

Máy Laptop Asus |

01 |

Cái |

15,600,000 |

- |

4 |

1 |

2022 |

2.00 |

mua máy Laptop, mua cho Cty sử dụng, có giá mua không bao gồm VAT < 30 trđ nên được xem là CCDC, CCDC này Cty Thành Công sẽ phân bổ trong 02 năm (lưu ý : theo quy định thì CCDC mua về sử dụng, không phân bổ quá 03 năm, thời gian phân bổ bao lâu do DN quyết định tùy vào tình hình thực tế sử dụng CCDC đó). CCDC này mua về dùng ngay không nhập kho, đã trả tiền mặt, định khoản như sau :

|

Ngày ghi sổ dd/mm/yy |

Tháng Ghi sổ |

Ngày C/từ dd/mm/yy |

SP

|

DIỄN GIẢI CÁC NGHIỆP VỤ PHÁT SINH |

NỢ

|

CÓ

|

SỐ TIỀN PHÁT SINH |

|

04/01/22 |

1 |

04/01/22 |

PC01 |

Mua Laptop (CCDC) / hđ 6988 |

242 |

111 |

15,600,000 |

|

04/01/22 |

1 |

04/01/22 |

PC01 |

VAT đầu vào / hđ 6988 |

133 |

111 |

1,560,000 |

- Ghi chú về TK 242 : đây là TK dùng để ghi nhận chi phí trả trước. Cuối mỗi tháng kế toán sẽ phân bổ chi phí trả trước này vào chi phí để xác định KQKD trong tháng. Phân bổ bao nhiêu tùy thuộc vào thời gian sử dụng CCDC. Nghĩa là khi chúng ta bỏ ra một số tiền lớn để mua máy móc về sử dụng thì không được đưa hết chi phí vào tháng đó mà phải phân bổ dần ra theo thời gian sử dụng

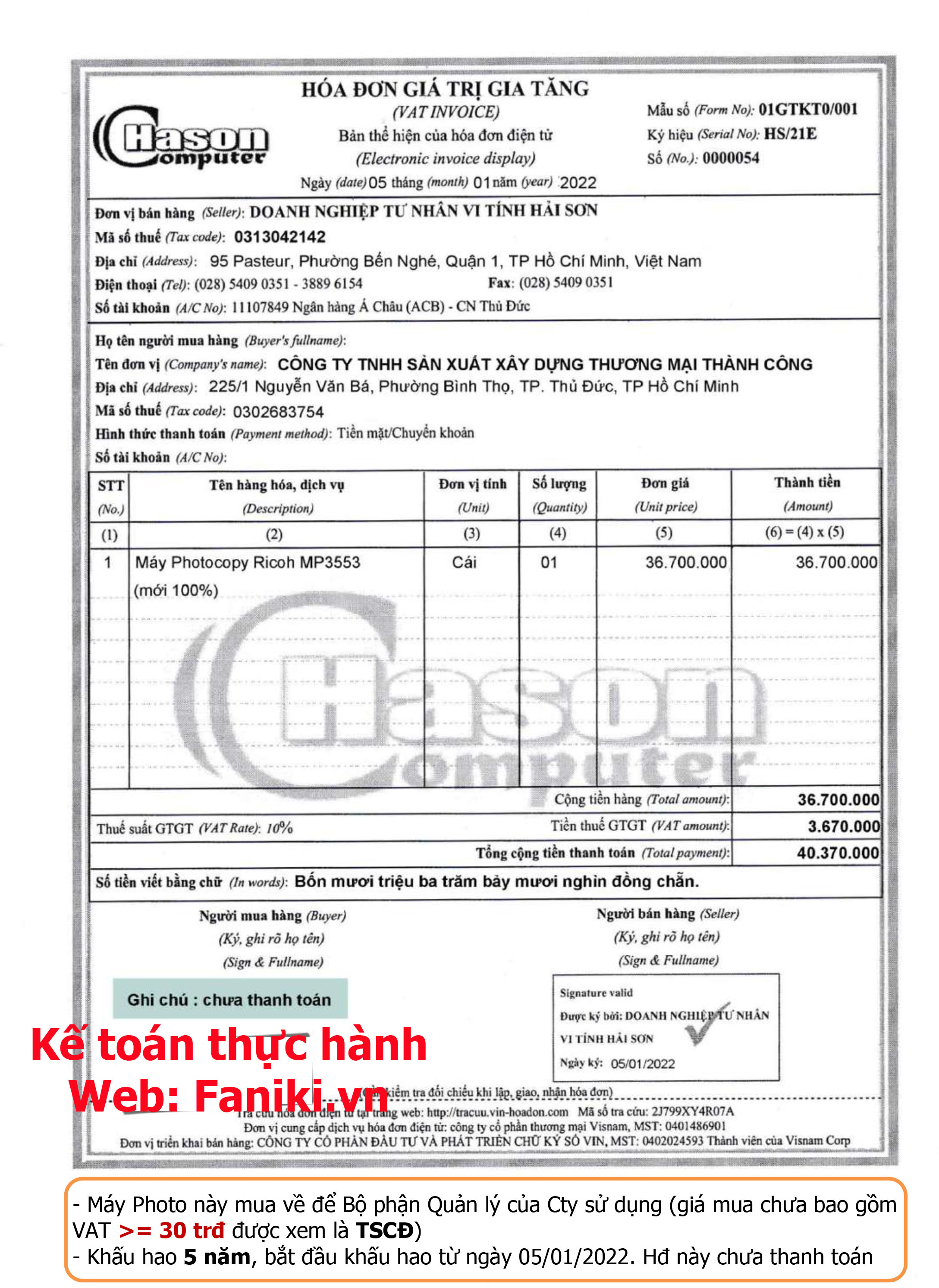

Máy Photo này mua về cho Cty sử dụng (bộ phận Quản lý sử dụng), có nguyên giá để tính khấu hao là 37.200.000 đ (bao gồm số tiền chưa VAT trên hóa đơn số 0000054 + hóa đơn 0001514=36.700.000+500.000).

Theo qui định, nếu 01 tài sản có số tiền mua chưa thuế VAT từ 30 triệu trở lên và thời gian sử dụng trên 01 năm sẽ gọi là TSCĐ. - Máy Photo này theo ghi chú có ghi trên trên tờ hóa đơn là được trích Khấu hao trong vòng 05 năm và thời gian bắt đầu sử dụng là ngày 05/01/2022 (ghi chú : muốn biết thời gian khấu hao của một TSCĐ là bao nhiêu năm, các bạn xem trong Thông tư 45/2013/TT-BTC)

Chúng ta mở file PM Khau hao TSCD.xlsx vào sheet “2-Khai báo” nhập dữ liệu như sau:

|

STT |

Số HĐ |

Ngày |

Tên TSCĐ |

SL |

ĐVT |

Nguyên giá |

Số đã trích khấu hao |

Ngày / tháng / năm Bắt đầu sử dụng |

Thời gian trích KH |

||

|

Ngày |

Tháng |

Năm |

(NĂM) |

||||||||

|

1 |

228 |

01/02/21 |

Xe hơi Isuzu 1T4 NLR55E |

01 |

Cái |

480,000,000 |

55,000,000 |

1 |

2 |

2021 |

8.00 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2 |

54 +1514 |

05/01/22 |

Máy Photocopy Ricoh MP3553 + Phí VC |

01 |

Cái |

37,200,000 |

- |

5 |

1 |

2022 |

5.00 |

Từ hai hóa đơn số 0000054 + hóa đơn 0001514 ta định khoản vào

sheet “3-Nhập liệu” file PM SO KE TOAN.xlsx:

|

Ngày ghi sổ dd/mm/yy |

Tháng Ghi sổ |

Ngày C/từ dd/mm/yy |

SP

|

DIỄN GIẢI CÁC NGHIỆP VỤ PHÁT SINH |

NỢ

|

CÓ

|

SỐ TIỀN PHÁT SINH |

|

05/01/22 |

1 |

05/01/22 |

PKT |

Mua máy Photocopy (làm TSCĐ) / hđ 54 |

211 |

331HSO |

36,700,000 |

|

05/01/22 |

1 |

05/01/22 |

PKT |

VAT đầu vào / hđ 54 |

133 |

331HSO |

3,670,000 |

|

05/01/22 |

1 |

05/01/22 |

PC02 |

Chi phí vận chuyển mua TSCĐ / hđ 1514 |

211 |

111 |

500,000 |

|

05/01/22 |

1 |

05/01/22 |

PC02 |

VAT đầu vào / hđ 1514 |

133 |

111 |

50,000 |

Ghi chú: Cuối tháng chúng ta sẽ được học cách tính khấu hao tài sản cố định và làm bút toán phân bổ khấu hao tài sản cố định.

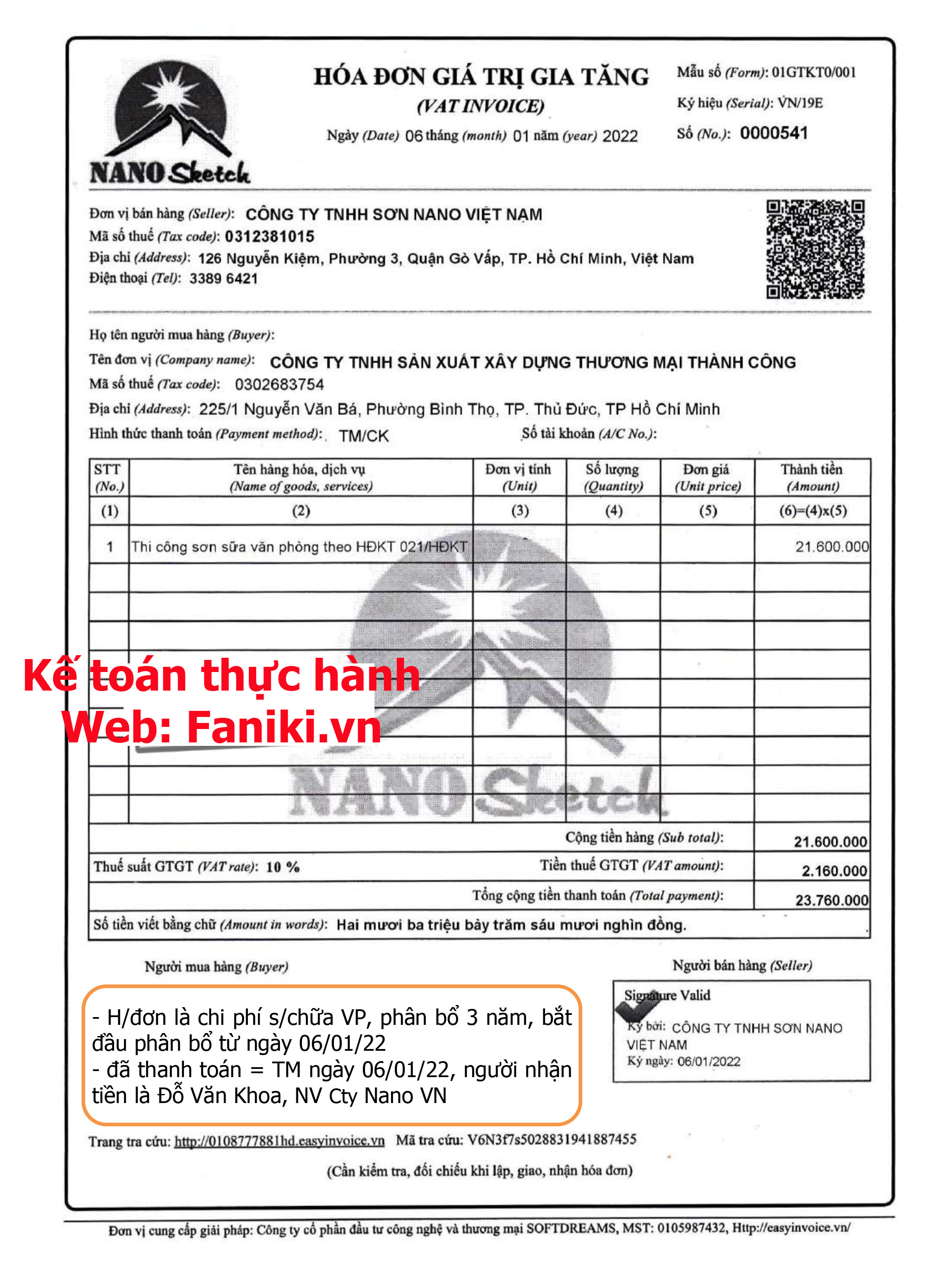

Tiếp tục chúng ta đến hóa đơn sau:

Hóa đơn này chúng ta khai báo vào sheet “2-khai báo” khi mở file PM Phan bo CCDC.xlsx lên như sau:

|

STT |

Số HĐ |

Ngày |

TÊN CCDC & chi phí trả trước |

SL |

ĐVT |

Nguyên giá |

Số đã phân bổ |

Ngày / tháng / năm bắt đầu sử dụng |

Thời gian phân bổ (năm) |

||

|

Ngày |

tháng |

năm |

|||||||||

|

5 |

541 |

06/01/22 |

Chi phí sữa chữa VP |

21,600,000 |

6 |

1 |

2022 |

3.00 |

|||

Trong file “PM SO KE TOAN.xlsx” tại sheet “3-Nhập liệu” ta định khoản như sau:

|

Ngày ghi sổ dd/mm/yy |

Tháng Ghi sổ |

Ngày C/từ dd/mm/yy |

SP

|

DIỄN GIẢI CÁC NGHIỆP VỤ PHÁT SINH |

NỢ

|

CÓ

|

SỐ TIỀN PHÁT SINH |

|

06/01/22 |

1 |

06/01/22 |

PC03 |

Chi phí sữa chữa VP / hđ 541 |

242 |

111 |

21,600,000 |

|

06/01/22 |

1 |

06/01/22 |

PC03 |

VAT đầu vào / hđ 541 |

133 |

111 |

2,160,000 |

Ghi chú: Bút toán phân bổ CCDC, chi phí phí sữa chữa VP sẽ được định khoản vào cuối tháng.

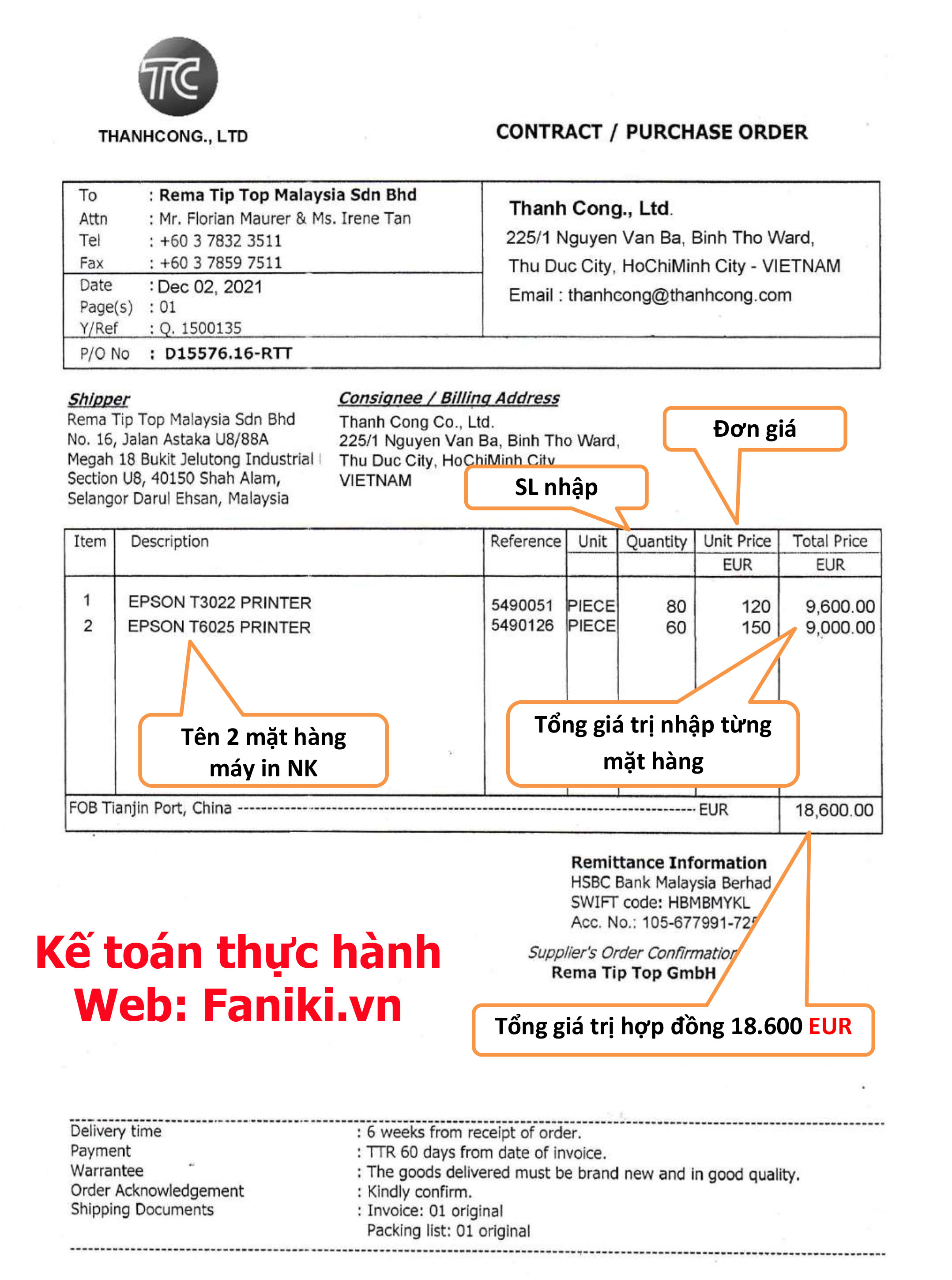

+Bây giờ chúng ta đề cập đến các hóa đơn lên quan đến mua hàng nhập khẩu:(Các hóa đơn số:

+ Thuế NK phải nộp = 7.487.424 + 7.019.460 = 14.506.884 đ

+ Thuế GTGT hàng NK phải nộp = 25.708.622 + 24.100.146 = 49.806.968 đ

- Khi hàng về cảng, Cty Thành Công sẽ nhờ 01 đơn vị làm thủ tục hải quan để nhận hàng, đó là Cty Thái Minh, sau khi Cty Thái Minh hoàn thành công việc thì Cty Thành Công phải trả phí làm thủ tục nhận hàng cho Cty Thái Minh , ngoài ra hàng đi từ nước ngoài về phải trả cước vận chuyển tàu biển, Cty Thành Công thanh toán cước tàu này (Cty Thái Minh thu hộ để trả cho hãng tàu)

- Sau khi tìm hiểu xong TKHQ, các bạn tính Giá vốn nhập kho lô hàng nhập khẩu này, như sau

Phân bổ chi phí nhận hàng vào từng mặt hàng theo tỉ lệ % giá trị nhập khẩu từng mặt hàng :

|

08/01/22 |

Cước VC quốc tế hàng NK / hđ 96199 |

5,053,400 |

|

08/01/22 |

Phí chứng từ nhập hàng / hđ 96200 |

1,699,780 |

|

Cộng chi phí nhận hàng |

6,753,180 |

|

|

Mặt hàng |

Giá trị nhập (EUR) |

Tỉ lệ % |

Số phân bổ phí nhận hàng |

|

Máy in Epson T3022 |

9,600 |

51.61% |

3,485,512 |

|

Máy in Epson T6025 |

9,000 |

48.39% |

3,267,668 |

|

Cộng |

18,600 |

6,753,180 |

BẢNG TÍNH GIÁ VỐN HÀNG NHẬP KHẨU T01/2022

|

SỐ |

NGÀY |

MẶT HÀNG |

Loại ngoại tệ |

ĐVT |

S/L |

Đơn giá |

THÀNH TIỀN |

TỶ GIÁ |

THÀNH TIỀN |

THUẾ NK (xem trên TKHQ) |

Phí nhận |

TỔNG |

|

100410115565 |

07/01/22 |

Máy in Epson T3022 |

EUR |

Cái |

80 |

120.00 |

9,600 |

26,169 |

251,222,400 |

7,487,424 |

3,485,512 |

262,195,336 |

|

100410115565 |

07/01/22 |

Máy in Epson T6025 |

EUR |

Cái |

60 |

150.00 |

9,000 |

26,169 |

235,521,000 |

7,019,460 |

3,267,668 |

245,808,128 |

|

|

|

CỘNG |

|

|

140 |

|

18,600 |

|

486,743,400 |

14,506,884 |

6,753,180 |

508,003,464 |

Sau khi tính được giá vốn các bạn lấy số liệu đó để đưa vào Sheet “3-NhapLieu” của Phần mềm kho:

“Thành tiền nhập” là “Giá vốn hàng NK”

|

Ngày Ghi sổ |

Tháng |

Ngày C/từ |

Số |

SỐ |

DIỄN GIẢI |

MÃ HÀNG |

TÊN HÀNG HÓA VẬT TƯ |

SL nhập |

ĐG nhập |

TT nhập |

|

dd/mm/yy |

Ghi sổ |

dd/mm/yy |

phiếu |

HĐ |

|

|

|

|

|

|

|

08/01/22 |

1 |

08/01/22 |

PN03 |

TKHQ |

Nhập hàng theo TKHQ …5565 |

INEPT3022 |

Máy in Canon T3022 |

80 |

3,277,442 |

262,195,336 |

|

08/01/22 |

1 |

08/01/22 |

PN03 |

TKHQ |

Nhập hàng theo TKHQ …5565 |

INEPT6025 |

Máy in Canon T6025 |

60 |

4,096,802 |

245,808,128 |

Cách định khoản nghiệp vụ liên quan đến hàng nhập khẩu Các bạn thực hiện 3 dòng nhập liệu như sau :

Nhập hàng theo TKHQ 100410115565 Nợ 156/ Có 331… : lấy giá trị trên hợp đồng (trang 20) x tỉ giá (tỉ giá là 26.169 đ/1EUR là tỷ giá bán ra tại ngày hàng đến cảng (xem TKHQ).

Lưu ý : ghi có TK 331 phải ghi rõ phải trả 331 của người bán nào, qua Sheet 2C-Khai bao ma Phai Tra xem có đặt mã 331 cho người bán này chưa, nếu chưa thì phải đặt mã (việc đặt mã do bạn tự đặt sao cho dễ hiểu. VD : có thể đặt mã là 331HNK cũng được trong đó HNK là Hàng nhập khẩu)

2- Thuế nhập khẩu phải nộp : Nợ 156/ Có 3333 : số tiền lấy trên TKHQ

3- Thuế GTGT hàng nhập khẩu phải nộp : Nợ 133/ Có 33312 : số tiền lấy trên TKHQ

Dựa vào 2 hóa đơn chi phí nhận hàng + cước vận chuyển hàng nhập khẩu. Chi phí này được tính vào giá vốn hàng nhập khẩu nên khi định khoản các bạn ghi nhận là Nợ 156 / Có TK tương ứng

|

Ngày ghi sổ |

Tháng |

Ngày C/từ |

SP |

DIỄN GIẢI |

NỢ |

CÓ |

SỐ TIỀN |

|

|

08/01/22 |

1 |

08/01/22 |

PKT |

Mua hàng NK / TKHQ …15565 (18.600 EUR x 26.169) |

156 |

331HNK |

486,743,400 |

|

|

08/01/22 |

1 |

08/01/22 |

PKT |

Thuế NK TKHQ ...15565 phải nộp |

156 |

3333 |

14,506,884 |

|

|

08/01/22 |

1 |

08/01/22 |

PKT |

Thuế VAT hàng NK TKHQ ...15565 phải nộp |

133 |

33312 |

49,806,968 |

|

|

08/01/22 |

1 |

08/01/22 |

PKT |

Cước VC quốc tế / hđ 96199 |

156 |

331TMC |

5,053,400 |

|

|

08/01/22 |

1 |

08/01/22 |

PKT |

Chi phí nhận hàng TKHQ …15565 / hđ 96200 |

156 |

331TMC |

1,699,780 |

|

|

08/01/22 |

1 |

08/01/22 |

PKT |

VAT đầu vào / hđ 96200 |

133 |

331TMC |

169,978 |

Mở file PM kho.xlsx trong sheet “3-Nhap lieu” chúng ta nhập vào như sau:

|

Ngày Ghi sổ |

Tháng |

Ngày C/từ |

Số |

SỐ |

DIỄN GIẢI |

MÃ HÀNG |

TÊN HÀNG HÓA VẬT TƯ |

SL nhập |

ĐG nhập |

TT nhập |

|

dd/mm/yy |

Ghi sổ |

dd/mm/yy |

phiếu |

HĐ |

|

|

|

|

|

|

|

08/01/22 |

1 |

08/01/22 |

PN04 |

62 |

Mua hàng nhập kho |

SCANFU1120 |

Máy Scan Fuji 1120 |

25 |

6,850,000 |

171,250,000 |

|

08/01/22 |

1 |

08/01/22 |

PN04 |

62 |

Mua hàng nhập kho |

SCANHP3000 |

Máy Scan HP 3000 |

30 |

8,450,000 |

253,500,000 |

Mở file PM SO KE TOAN.xlsx trong sheet “3-Nhap lieu” chúng ta định khoản như sau:

|

Ngày ghi sổ dd/mm/yy |

Tháng Ghi sổ |

Ngày C/từ dd/mm/yy |

SP

|

DIỄN GIẢI CÁC NGHIỆP VỤ PHÁT SINH |

NỢ

|

CÓ

|

SỐ TIỀN PHÁT SINH |

|

08/01/22 |

1 |

08/01/22 |

PKT |

Mua máy Scan ... / hđ 62 |

156 |

331VAN |

424,750,000 |

|

08/01/22 |

1 |

08/01/22 |

PKT |

VAT đầu vào / hđ 62 |

133 |

331VAN |

42,475,000 |

đây là chứng từ tạm ứng lương giữa tháng 1/2022, định khoản Nợ 334/ Có 111 (lưu ý : người nhận tiền trên phiếu chi là : Lê Minh Phượng – kế toán Cty Thành Công)

Chúng ta định khoản như sau:

|

Ngày ghi sổ dd/mm/yy |

Tháng Ghi sổ |

Ngày C/từ dd/mm/yy |

SP

|

DIỄN GIẢI CÁC NGHIỆP VỤ PHÁT SINH |

NỢ

|

CÓ

|

SỐ TIỀN PHÁT SINH |

|

15/01/22 |

1 |

15/01/22 |

PC04 |

Tạm ứng lương giữa tháng 1/2022 |

334 |

111 |

21,000,000 |

Mở file PM SO KE TOAN.xlsx trong sheet “3-Nhap lieu” chúng ta định khoản như sau:

|

Ngày ghi sổ dd/mm/yy |

Tháng Ghi sổ |

Ngày C/từ dd/mm/yy |

SP

|

DIỄN GIẢI CÁC NGHIỆP VỤ PHÁT SINH |

NỢ

|

CÓ

|

SỐ TIỀN PHÁT SINH |

|

18/01/22 |

1 |

18/01/22 |

PC05 |

Cước ĐT / hđ 3358 |

6427 |

111 |

320,520 |

|

18/01/22 |

1 |

18/01/22 |

PC05 |

VAT ĐV / hđ 3358 |

133 |

111 |

32,052 |

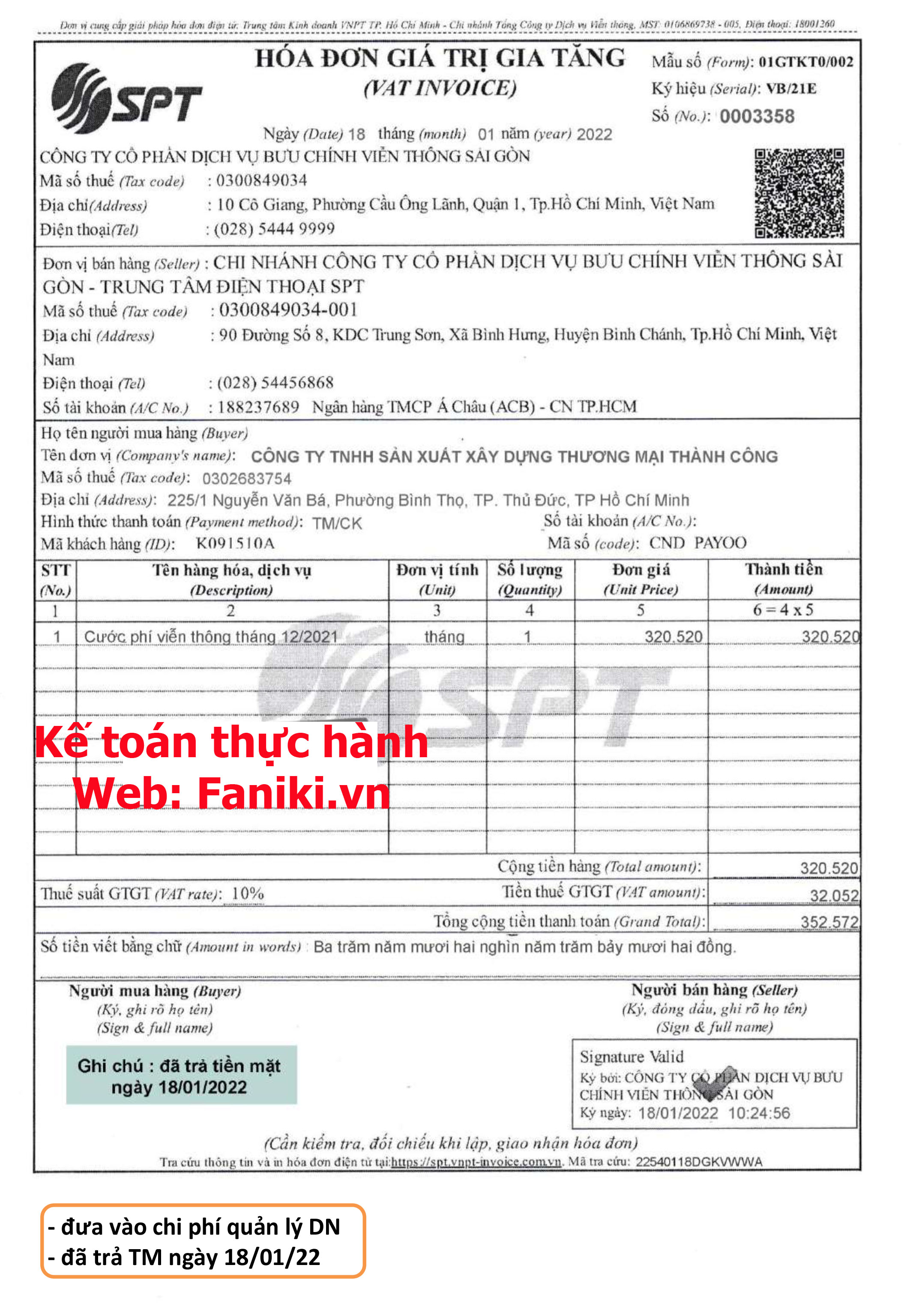

Đây là hóa đơn tiền điện ta định khoản như sau:

|

Ngày ghi sổ dd/mm/yy |

Tháng Ghi sổ |

Ngày C/từ dd/mm/yy |

SP

|

DIỄN GIẢI CÁC NGHIỆP VỤ PHÁT SINH |

NỢ

|

CÓ

|

SỐ TIỀN PHÁT SINH |

|

22/01/22 |

1 |

22/01/22 |

PC06 |

Tiền điện / hđ 175026 |

6427 |

111 |

2,780,638 |

|

22/01/22 |

1 |

22/01/22 |

PC06 |

VAT ĐV / hđ 175026 |

133 |

111 |

278,064 |

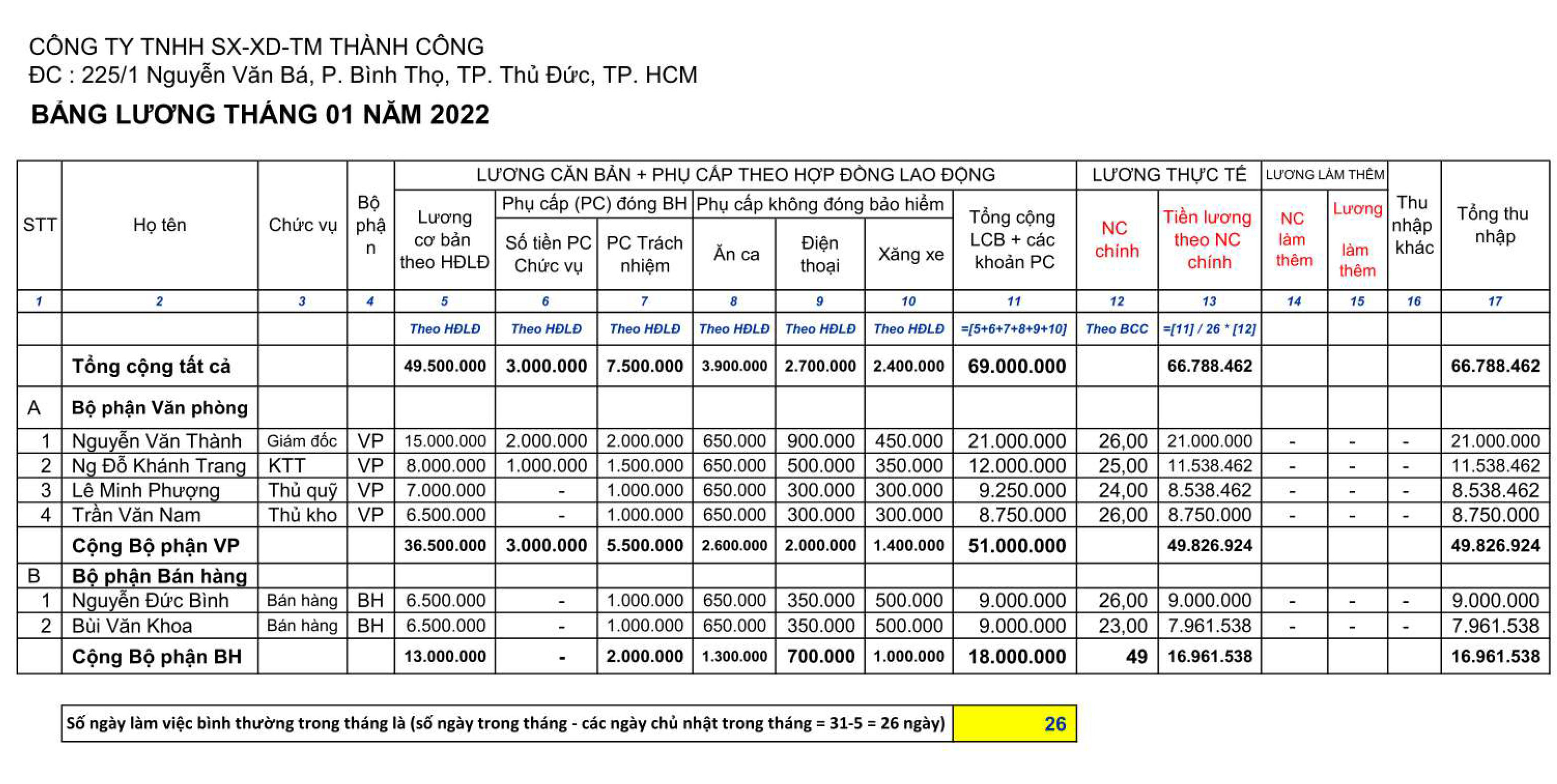

Đây là bảng lương T1/2022 để làm bảng lương Bạn download file Phan mem tinh luong va thue TNCN.xlsx

Click download file Phan mem tinh luong va thue TNCN.xlsx

ta mở file excel sau: Phan mem tinh luong va thue TNCN.xlsx

Để học chi tiết các tạo bảng lương các bạn sẽ được học ở dữ liệu T3/2022. Bây giờ chúng ta sẽ xem kết quả bảng lương T1/2022 trong file excel trên để học cách định khoản nghiệp vụ lương vào sổ sách kế toán:

|

Ngày ghi sổ dd/mm/yy |

Tháng Ghi sổ |

Ngày C/từ dd/mm/yy |

SP

|

DIỄN GIẢI CÁC NGHIỆP VỤ PHÁT SINH |

NỢ

|

CÓ

|

SỐ TIỀN PHÁT SINH |

|

31/01/22 |

1 |

31/01/22 |

PKT |

Phải trả lương bộ phận Qlý |

6421 |

334 |

49,826,924 |

|

31/01/22 |

1 |

31/01/22 |

PKT |

Phải trả lương bộ phận bán hàng |

6411 |

334 |

16,961,538 |

|

31/01/22 |

1 |

31/01/22 |

PKT |

Trích BHXH - bộ phận QL (Cty đóng) |

6421 |

3383 |

7,875,000 |

|

31/01/22 |

1 |

31/01/22 |

PKT |

Trích BHXH - Bộ phận QL (NV đóng- trừ vào lương) |

334 |

3383 |

3,600,000 |

|

31/01/22 |

1 |

31/01/22 |

PKT |

Trích BHXH - bộ phận BH (Cty đóng) |

6411 |

3383 |

2,625,000 |

|

31/01/22 |

1 |

31/01/22 |

PKT |

Trích BHXH - Bộ phận BH (NV đóng- trừ vào lương) |

334 |

3383 |

1,200,000 |

|

31/01/22 |

1 |

31/01/22 |

PKT |

Trích BHYT - bộ phận QL (Cty đóng) |

6421 |

3384 |

1,350,000 |

|

31/01/22 |

1 |

31/01/22 |

PKT |

Trích BHYT - Bộ phận QL (NV đóng- trừ vào lương) |

334 |

3384 |

675,000 |

|

31/01/22 |

1 |

31/01/22 |

PKT |

Trích BHYT - bộ phận BH (Cty đóng) |

6411 |

3384 |

450,000 |

|

31/01/22 |

1 |

31/01/22 |

PKT |

Trích BHYT - Bộ phận BH (NV đóng- trừ vào lương) |

334 |

3384 |

225,000 |

|

31/01/22 |

1 |

31/01/22 |

PKT |

Trích BHTN - bộ phận QL (Cty đóng) |

6421 |

3386 |

450,000 |

|

31/01/22 |

1 |

31/01/22 |

PKT |

Trích BHTN - Bộ phận QL (NV đóng- trừ vào lương) |

334 |

3386 |

450,000 |

|

31/01/22 |

1 |

31/01/22 |

PKT |

Trích BHTN - bộ phận BH (Cty đóng) |

6411 |

3386 |

150,000 |

|

31/01/22 |

1 |

31/01/22 |

PKT |

Trích BHTN - Bộ phận BH (NV đóng- trừ vào lương) |

334 |

3386 |

150,000 |

|

31/01/22 |

1 |

31/01/22 |

PKT |

Thuế TNCN phải nộp T01/2022 |

334 |

3335 |

80,250 |

Giấy đề nghị thanh toán lương chúng ta định khoản như sau:

|

Ngày ghi sổ dd/mm/yy |

Tháng Ghi sổ |

Ngày C/từ dd/mm/yy |

SP

|

DIỄN GIẢI CÁC NGHIỆP VỤ PHÁT SINH |

NỢ

|

CÓ

|

SỐ TIỀN PHÁT SINH |

|

31/01/22 |

1 |

31/01/22 |

PC07 |

Trả lương cho NV Tháng 01/2022 (đợt 2) |

334 |

111 |

39,408,212 |

PHẦN ĐẦU: Giới Thiệu Tài Liệu Đào Tạo Kế Toán Tổng Hợp, Kế Toán Thuế Thực Hành

PHẦN 1: HÓA ĐƠN, CHỨNG TỪ ĐẦU VÀO THÁNG 01/2022

PHẦN 2: HÓA ĐƠN ĐẦU RA THÁNG 01/2022

PHẦN 3: Chứng Từ Ngân Hàng Tháng 01/2022

PHẦN 4: TỔNG QUÁT CÁC BƯỚC KẾ TOÁN PHẢI LÀM CUỐI THÁNG 01

PHẦN 5: HÓA ĐƠN, CHỨNG TỪ ĐẦU VÀO THÁNG 02/2022

PHẦN 6: HÓA ĐƠN ĐẦU RA THÁNG 02/2022

PHẦN 7: CHỨNG TỪ NGÂN HÀNG THÁNG 02/2022

PHẦN 8: TỔNG QUÁT CÁC BƯỚC KẾ TOÁN PHẢI LÀM CUỐI THÁNG 02/

PHẦN 9: HÓA ĐƠN, CHỨNG TỪ ĐẦU VÀO THÁNG 03/2022

PHẦN 10: HÓA ĐƠN ĐẦU RA THÁNG 03/2022 03/2022

PHẦN 11: CHỨNG TỪ NGÂN HÀNG THÁNG 03/2022

PHẦN 12: HƯỚNG DẪN LÀM BẢNG LƯƠNG VÀ TÍNH THUẾ THU NHẬP CÁ NHÂN HÀNG THÁNG

PHẦN 13: TỔNG QUÁT CÁC BƯỚC KẾ TOÁN PHẢI LÀM CUỐI THÁNG 03

PHẦN 14: Xác Định Số Thuế TNDN Phải Nộp

PHẦN 15: HƯỚNG DẪN LÀM BÁO CÁO THUẾ QUÝ

PHẦN 16: HƯỚNG DẪN NỘP THUẾ TNDN TẠM TÍNH QUÝ

PHẦN 17: Học In Sổ Sách Kế Toán

PHẦN 18: HƯỚNG DẪN CÁCH LÀM “TỜ KHAI QUYẾT TOÁN THUẾ TNCN NĂM”

Thông số sản phẩm của PHẦN 1: HÓA ĐƠN, CHỨNG TỪ ĐẦU VÀO THÁNG 01/2022

Viết bình luận

Sản Phẩm Liên Quan